Рост числа сделок, отмечаемый в Москве на протяжении последних 1,5 лет, проходит на фоне продолжающегося падения темпов продаж в Московской области.

Рост числа сделок, отмечаемый в Москве на протяжении последних 1,5 лет, проходит на фоне продолжающегося падения темпов продаж в Московской области.

Консолидация рынка становится все заметнее как по числу сделок, так и по объему выручки, приходящейся на крупнейшие проекты и основных застройщиков. По данным аналитического центра ЦИАН, по итогам 4 месяцев 2017 года на 10 крупнейших ЖК Москвы пришлось 25% от объема выручки, на 10 ЖК-лидеров в Московской области — 29% от объема выручки (из 377 и 440 ЖК, представленных в активной реализации в Москве и МО соответственно).

Единственный субрынок, где снижается доля крупнейших ЖК в объеме сделок и выручке в них, — Москва в «старых» границах, где постоянный вывод в реализацию новых проектов сильно «размывает» даже постоянно растущий спрос по множеству ЖК, что может привести к затовариванию на рынке.

Табл. 1. Число сделок на первичном рынке в Москве и Московской области в 2015-2016 гг.

Источник: пресс-релизы Росреестра

К таблице 1 (о динамике числа сделок)

Развитие первичного рынка недвижимости Московского региона в текущий кризис происходит по необычной и, во многом, неожиданной для участников рынка траектории. Число сделок с новостройками в Москве начало расти с середины 2015 года (т.е. за 1,5 года до завершения острой фазы кризиса). Выход крупных проектов на месте промзон ближнего пояса («ЗиЛ», «Серп и Молот», «Карачарово», «Павелецкая набережная») по невысоким ценам на котловане сместил интерес покупателей от подмосковных проектов к столичным, многие из которых в моменте стали привлекательнее по соотношению «цена/качество». Рост числа сделок в Москве заметно освещался в СМИ, в отличие от сопутствующей ему тенденции – падения темпов в Московской области. На протяжении последних 5 кварталов в Москве отмечается уверенный рост объемов продаж (при сравнении как соседних кварталов, так и аналогичных в рамках года). Единственное исключение – снижение числа сделок в 1 кв. 2017 по отношению к 4 кв. 2016 связано со сниженными темпами самой процедуры регистрации сделок в Росреестре в январе-феврале текущего года (связаны с техническими и организационными трудностями в ведомстве) и, скорее всего, не полностью отражает реальную ситуацию на рынке. В Московской области число сделок в квартальном выражении за последние 1,5 года снизилось на 20%, в то время как Москва практически ежемесячно устанавливает новый рекорд по числу регистраций ДДУ (к примеру, в марте 2017 было зарегистрировано на 70% больше договоров, чем в декабре 2014 года, когда на фоне обвального снижения курса рубля многие покупали квартиры в рамках попытки сохранить свои сбережения).

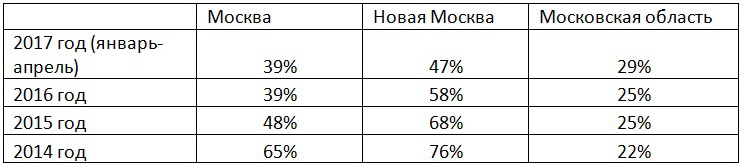

Табл. 2. Доля сделок на первичном рынке в Новой Москве от общего числа сделок по региону «Москва» в 2016-2017 гг.

Источник: расчеты аналитического центра ЦИАН по данным выписок ЕГРН/ЕГРП

К таблице 2 (доля Новой Москвы в структуре сделок)

Анализ числа сделок в разрезе отдельных ЖК показывает, что увеличение доли московских сделок во всем столичном регионе связан не только с новыми проектами в промзонах. Проекты в Новой Москве продолжают удерживать свою долю рынка по числу сделок на уровне 35-40% (и, соответственно, демонстрируя уверенный рост в абсолютном выражении), хотя в 2015 году казалось, что именно крупные ЖК в Новомосковском округе сильнее всего пострадают от конкуренции с новыми проектами в «старой» Москве. По цене квадратного метра (95-120 тыс. руб.) они не так сильно отличались от стартовых цен в проектах комплексного освоения в промзонах (120-150 тыс. руб.), а проблемы «районов нового освоения» (недостаток инфраструктурных объектов, транспортное обслуживание) с заселением первых очередей ЖК сильно обострились. Реализация в 2015-2017 гг. ряда инфраструктурных проектов (расширение Калужского шоссе, открытие автодороги из Бутово в Коммунарку, запуск «новомосковского» участка Сокольнической линии метро, ожидаемое завершение строительства метро в Рассказовке), а также «оживление» новых районов за счет заработавшей торговой и сервисной инфраструктуры вновь привело покупателей в проекты в Новой Москве. В последние 5-6 месяцев доля сделок, приходящихся на Новую Москву, растет, что также связано и с выводом новых объектов на ранних стадиях строительства, хотя доля новых территорий в объеме сделок (35-40%) остается ниже, чем доля в объеме ввода жилых домов в эксплуатацию (52% по итогам 2016 года).

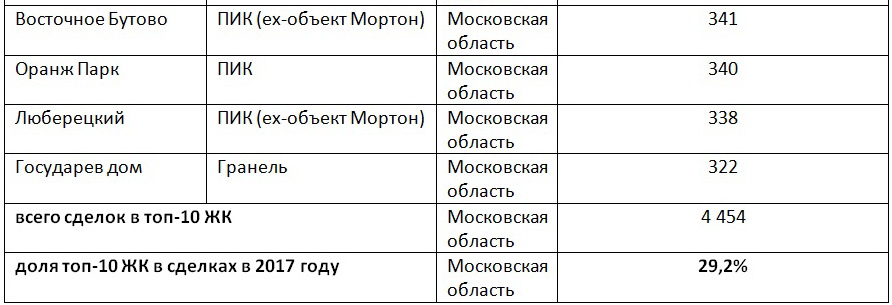

Табл. 3. Топ-10 ЖК в Москве, Новой Москве, Московской области по числу сделок в 2017 году

Источник: расчеты Аналитического центра ЦИАН по данным выписок ЕГРН

К таблице 3 (топ-10 ЖК по числу сделок)

В пределах «старой» Москвы из 10 проектов, лидирующих по числу сделок 6 ЖК (в т. ч. 4 лидера) расположены за МКАД. Хотя конкурировать с ними по темпам продаж в отдельные месяцы могут и объекты, находящиеся в срединной части города в престижных секторах. 8-е и 10-е места в этом году занимают ЖК «Династия» и ЖК «Черняховского 19», расположенные в северо-западной части Москвы. В лидирующих по числу сделок в январе-апреле 2017 года ЖК «Мещерский лес» и «Лучи» ключевыми драйверами спроса является завершение строительства южного участка Калининско-Солнцевской линии метро.

В Новой Москве на лидирующих позициях находятся ЖК, в которых в начале 2017 года выводились большие объемы в новых корпусах. Транспортная доступность также остается значимым фактором успешности проекта. В расположенных в зоне комфортной доступности существующих станций метро, темпы продаж квартир кратно выше даже, чем в других объектах из топ-10.

В Московской области по числу сделок в январе-марте 2017 года (данные за апрель 2017 пока недоступны) лидируют объекты «Самолет Девелопмента», которые привлекают покупателей, прежде всего, за счет сочетания цен и скорости строительства.

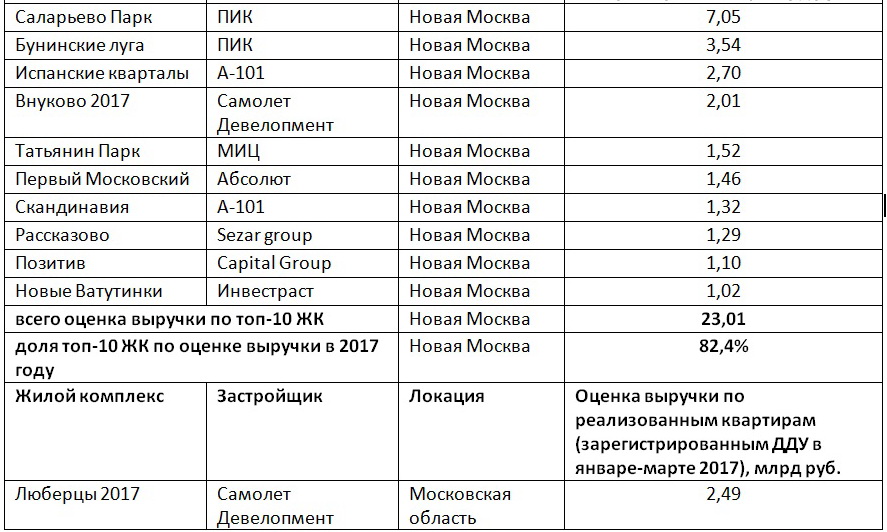

Табл. 4. Топ-10 ЖК в Москве, Новой Москве, Московской области по оценке выручки в 2017 году.

Источник: расчеты Аналитического центра ЦИАН по данным выписок ЕГРН

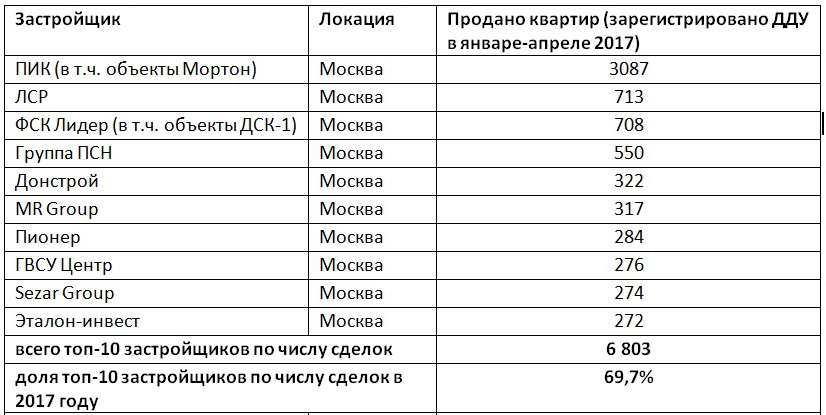

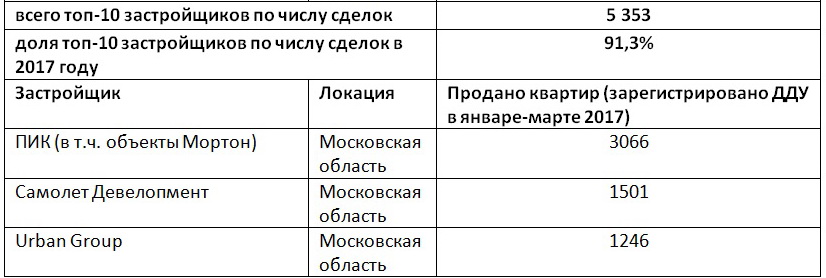

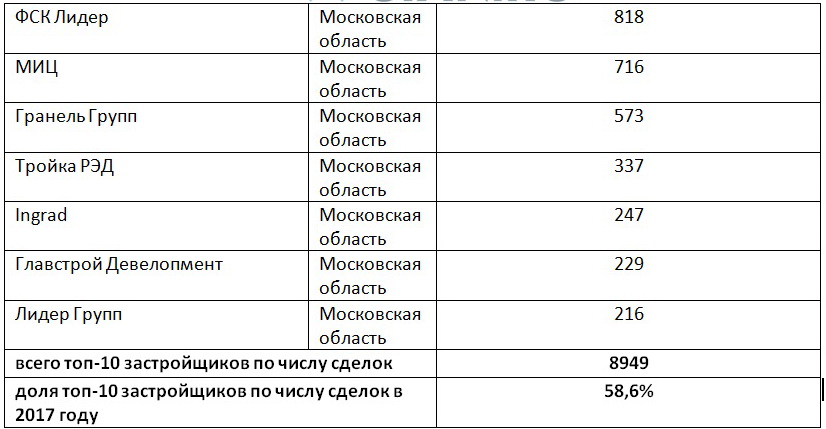

Табл. 5. Топ-10 застройщиков в Москве, Новой Москве, Московской области по числу сделок в 2017 году.

Источник: расчеты Аналитического центра ЦИАН по данным выписок ЕГРН

К таблице 4 (топ-10 ЖК по объемам выручки)

В лидерах по объему выручки в Москве присутствуют ЖК разного класса — от комфорт-класса за пределами МКАД («Мещерский лес», «Лучи») до жилых комплексов класса де-люкс в Хамовниках («Жизнь на Плющихе», «Садовые кварталы») (т.е. высокие объемы выручки по проекту могут быть сформированы как за счет больших объемов продаж, так и благодаря высокой цене квадратного метра). Рейтинг ЖК-лидеров по объему выручки в Новой Москве и Московской области близок к аналогичному списку по числу сделок. Это связано с меньшим (по сравнению со «старой Москвой») разбросом цен. Заметным отличием в рейтинге по Московской области является присутствие объектов компании Urban, большая часть квартир которой представлена в среднеэтажных жилых комплексах (в отличие от многоэтажных проектов компаний ПИК, Самолет, МИЦ).

К таблице 5 (топ-10 застройщиков по объему сделок)

По итогам 4 месяцев 2017 года компания ПИК с заметным отрывом лидирует по числу реализованных квартир во всех трех составляющих рынка новостроек Московского региона. В «старой» Москве на долю ПИК приходится объем сделок, сопоставимый с числом реализованных квартир всех прочих компаний из топ-10. В Новой Москве и Московской области ПИК также лидирует, но в них отрыв выражен слабее.

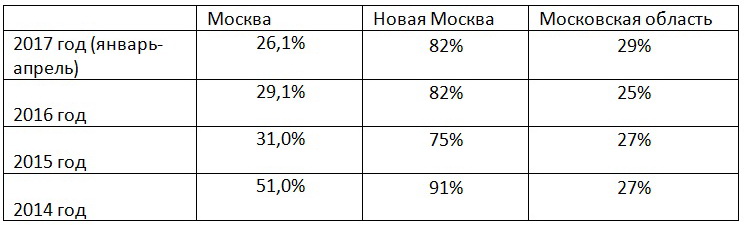

Табл. 6. Динамика доли топ-10 ЖК по числу сделок в 2014-2017 гг.

Источник: расчеты Аналитического центра ЦИАН по данным выписок ЕГРН

Табл. 7. Динамика доли топ-10 ЖК по объему выручки в 2014-2017 гг.

Источник: расчеты Аналитического центра ЦИАН по данным выписок ЕГРН

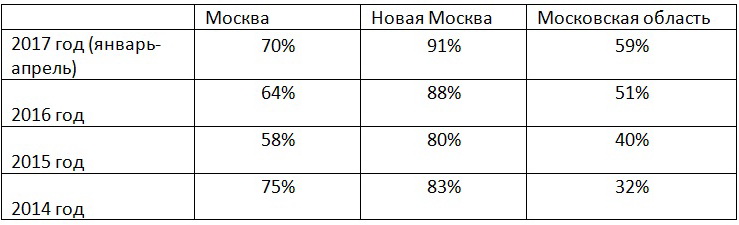

Табл. 8. Динамика доли топ-10 застройщиков по числу сделок в 2014-2017 гг.

Источник: расчеты Аналитического центра ЦИАН по данным выписок ЕГРН

К таблицам 6, 7, 8 (о тренде к консолидации рынка)

Активный вывод новых проектов, отмечаемый в Москве на протяжении последних 1,5 лет, привел к снижению доли ЖК-лидеров как в общем объеме активного предложения, так и в числе сделок. На ТОП-10 ЖК в границах «старой Москвы» сейчас приходится около 40% сделок против 65% в 2014 году. Аналогичный прирост отмечается и в доле ЖК-лидеров по оценке выручки (50% выручки в 2014 году для ТОП-10 ЖК против 26% в 4 месяца 2017 года).

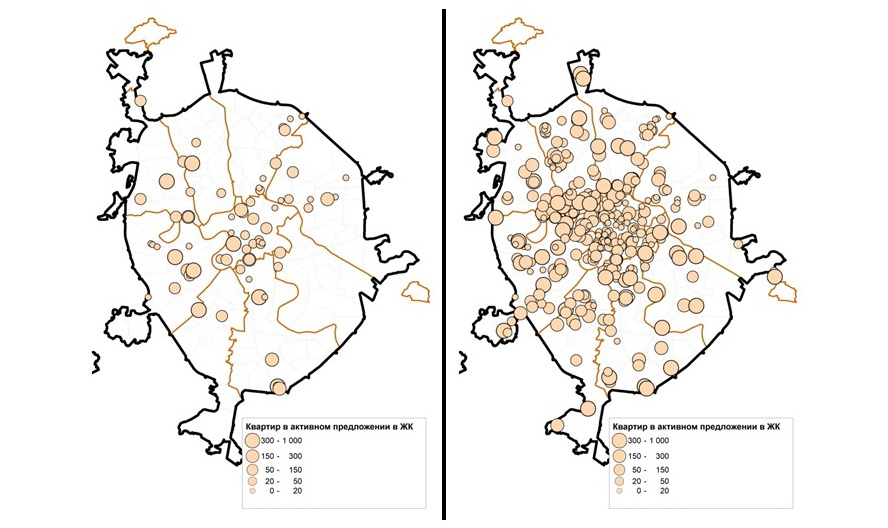

У покупателей сильно вырос выбор жилых комплексов (см. рис. 1). В начале 2010-х предложения в новостройках за вычетом центра Москвы были сконцентрированы лишь в нескольких точках города, к середине 2017 года не только центр и престижные сектора столицы, но и практически все спальные массивы получили по 1-2 проекта жилья комфорт-класса, находящихся в активной реализации. Близость к предыдущему месту жительства — важный фактор принятия решения о покупке квартиры в новостройке — вывел на первичный рынок в том числе и тех, кто раньше рассматривал для себя только жилую недвижимость на вторичном рынке.

Рекордные показатели по числу сделок на фоне растущего предложения в регулярно выходящих в реализацию новинках рынка не позволяют многим проектам выполнять запланированные их финансовыми моделями темпы продаж. Текущего спроса (даже с учетом его стабильного роста) не хватает на все представленные проекты. Это приводит к формированию у застройщиков остатков в реализации даже после сдачи корпусов в эксплуатацию (на начало мая 2017 года в столице 25,7% лотов экспонируется в домах, сданных в эксплуатацию) и усиливает риски затоваривания рынка в Москве. Этот же фактор сдерживает рост цен, на которые застройщики теперь не всегда решаются даже при переходе на более высокие стадии готовности корпусов.

В Московской области доля проектов-лидеров (и по числу сделок, и по оценке выручки), напротив, выросла. Это связано с тем, что в активную фазу кризиса крупные застройщики с большими проектами чувствовали себя увереннее, чем небольшие подмосковные застройщики с небольшим пулом проектов точечной застройки в городах Московской области.

Сделки слияния-поглощения, активизировавшиеся в последний год, привели к консолидации рынка (в Московской области на долю крупнейших 10 застройщиков по числу сделок по итогам 1 квартала 2017 приходится 69% продаж против 32% в 2014 году, в Новой Москве прирост за 3 года составил около 10 процентных пунктов, в Москве доля 10 лидеров достигла 70% (в 2014 году показатель был еще выше, но тогда число проектов в активной реализации было заметно меньше существующего).

Рис. 1. Жилые комплексы в активной реализации в 2012 (слева) и 2017 (справа) гг.

Табл. 9-1. Топ-10 застройщиков Московского региона по числу проданных квартир* в новостройках в январе-марте 2017.

Примечание: Число проданных квартир* — число квартир, на которые с 01.01.2017 по 31.03.2017 были зарегистрированы ДДУ с физическими лицами (по данным обработки статистики ЕГРН Росреестра). ЖК в Московской области учитывались до 30 км от МКАД.

Табл. 9-2. Топ-10 застройщиков Московского региона по числу проданных квартир* в новостройках в январе-марте 2016.

Примечание: Число проданных квартир* — число квартир, на которые с 01.01.2016 по 31.03.2016 были зарегистрированы ДДУ с физическими лицами (по данным обработки статистики ЕГРП Росреестра). ЖК в Московской области учитывались до 30 км от МКАД.

Особенности методики

Термин «продажи» соответствует сущности «регистрация договора долевого участия в Росреесте». Т.о., в статистику продаж в данном отчете НЕ попадают сделки по схемам, отличным от ДДУ (ЖСК, договоры купли-продажи (после сдачи корпусов в эксплуатацию), аукционные схемы, используемые Правительством Москвы (застройщик КП УГС), договоры инвестирования и пр.).

Число сделок – есть число квартир, на которые заключены ДДУ с физ. лицами.

В статистику по продажам не включены апартаменты, нежилые помещения, машиноместа, кладовки и пр.

Оценка выручки выполнена на основе сопоставления даты сделки и средней цены квадратного метра в указанном ЖК в соответствующий месяц.

В статистику по продажам не включены сделки с юридическими лицами (в 95% случаев они носят безденежный характер, и указанные в них лоты продолжают оставаться на рынке), а также сделки с физическими лицами, являющимися руководителями и/или акционерами компаний застройщиков и аффилированных с застройщиками структур.

Одному ЖК всегда соответствует 1 застройщик (в т. ч. для комплексов, реализуемым на паритетных началах пулом застройщиков или по схемам fee-девелопмента).