Сниженная ставка на квартиры на вторичном рынке поможет привлечь больше внимания покупателей к вашим объектам. Этот инструмент будет интересен всем участникам сделки.

Продавец быстрее продаёт квартиру за счёт выгодных условий по ипотеке.

Покупатель экономит до 19% на ежемесячных платежах по кредиту.

Риелтор оперативно находит покупателя и реализует объект недвижимости.

Как это работает?

- Вы договариваетесь с собственником о скидке 4,1%. Покупатель заплатит эту сумму банку как комиссию за снижение ставки на 4%.

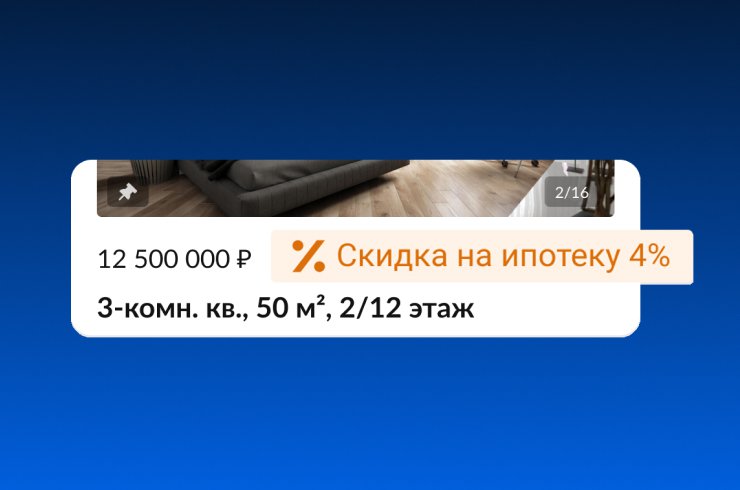

- Мы поставим значок на объявление. Это привлечёт внимание покупателей и вы получите больше звонков.

- Покупатель выберет ваш объект и получит одобрение. После этого можно выходить на сделку со сниженной ставкой.

Как подключить скидку на ипотеку?

1. Договоритесь с собственником о снижении цены — на сделке он должен будет снизить стоимость на 4,1% (размер скидки фиксированный).

2. Выберите квартиру на «вторичке» (снизить ставку на объекты загородной и коммерческой недвижимости не получится).

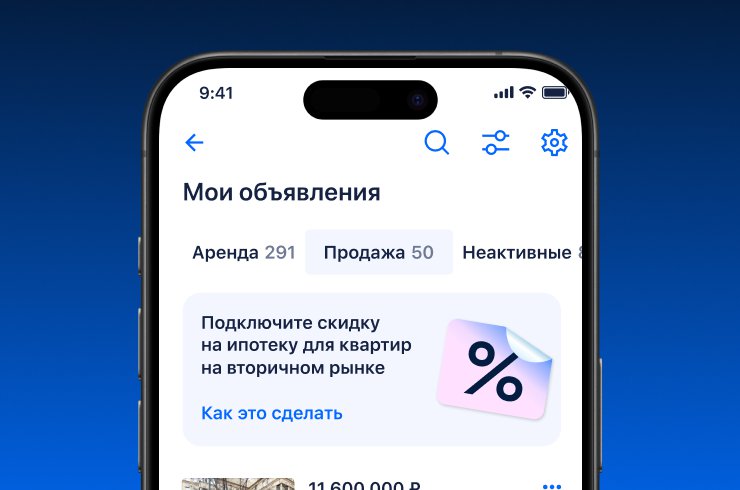

3. Откройте «Мои объявления» и перейдите на вкладку «Продажа» (сервис доступен для объявлений, размещённых вручную и через XML-фид).

4. Перейдите в карточку объекта и нажмите на кнопку «Скидка на ипотеку» (после подключения вы должны быть готовы к снижению цены на квартиру при продаже). В объявлении должна быть указана реальная цена недвижимости.

5. Следуйте дальнейшим инструкциям по подключению скидки:

- мы добавим к объявлению значок «Скидка на ипотеку 4%»;

- менять цену в объявлении не нужно.

Как выйти на сделку со скидкой на ипотеку?

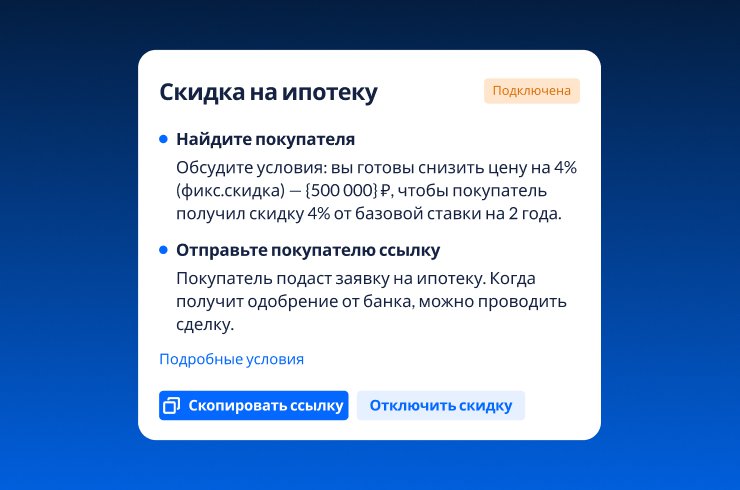

- Найдите покупателя и обсудите с ним условия получения скидки на ипотеку.

- Расскажите, что при продаже объекта вы готовы снизить цену на 4,1%, чтобы покупатель получил скидку 4% к ставке на ипотеку.

- Нажмите на кнопку в карточке объекта и отправьте покупателю ссылку на анкету удобным для вас способом.

- Покупатель заполнит анкету и подаст заявку на ипотеку.

- Когда он получит одобрение от банка — можно проводить сделку.

Вся актуальная информация о сервисе доступна по ссылке.

Также вы можете позвонить нам по номеру 8 (800) 301-79-27 или обратиться к вашему персональному менеджеру на Циан.

10 сентября в 11:00 мск мы проведём бесплатный вебинар для наших партнёров. Мы подробно расскажем о всех подробностях и нюансах подключения скидки на ипотеку. Регистрация открыта по ссылке.

Циан. Лёгкий путь к сделке.

Ответы на дополнительные вопросы

Для каких объектов недвижимости можно подключить скидку на ипотеку?

Подключение скидки на ипотеку доступно частным специалистам рынка и агентствам недвижимости только для квартир на вторичном рынке недвижимости, размещённых на Циан вручную или с помощью XML-фида.

Как работает скидка на ипотеку с подключённым сервисом «Сотрудники»?

Главный аккаунт агентства недвижимости может подключать/отключать к скидке на ипотеку объекты, опубликованные за счёт АН или за счёт субаккаунта.

Если служба контроля качества выявит факт нарушения условий на объекте главного аккаунта компании, то ограничение будет действовать только на объекты, размещённые на главном аккаунте, и не будет распространяться на объекты субаккаунтов.

Если служба контроля качества выявит факт нарушения условий на объекте субаккаунта, то ограничение будет действовать только на объекты, размещённые на этом суббакаунте, и не будет распространяться на остальные объекты агентства недвижимости.

Какие полные условия ипотечной программы?

- ПСК: 21,832% — 22,979%.

- Базовая ставка: 20,7%.

- Минимальный ПВ: 30%.

- Скидка к ставке на 24 месяца: 4%.

- Период действия льготной ставки: 24 месяца (2 года).

- Ставка после скидки с подтверждением дохода: 16,7%.

- Банк: «Дом.РФ».

- Скидка продавца: 4,1%.

- Минимальный размер кредита: 500 тыс рублей.

- Максимальный размер кредита: до 30 млн рублей включительно (до 50 млн рублей включительно, если недвижимость находится в Москве, Московской области, Санкт-Петербурге, Ленинградской области).

Почему ставка только на 2 года?

Мы предлагаем пониженную ставку, чтобы покупатель смог взять выгодную ипотеку сейчас, когда ставка на «вторичку» высокая. Он будет выплачивать ипотеку со сниженным процентом в течение двух лет, а потом сможет рефинансировать её под те условия, которые будут актуальны на рынке.

Требуется какая-либо оплата со стороны продавца для подключения к программе?

Оплачивать ничего не нужно. Продавец должен быть готов к снижению цены на квартиру и прописать сумму скидки в договоре аванса и ДКП.

Как выглядит общая логика взаиморасчетов?

Например, 10 млн рублей — изначальная стоимость вашего объекта недвижимости. 3 млн — первоначальный взнос (30%), 7 млн — размер кредита.

Если продавец делает скидку 410 тыс. рублей (4,1%), то покупатель внесёт первоначальный взнос 2,59 млн рублей. Комиссию банку из своего ПВ — 410 тыс. за снижение ставки и 7 млн кредит.

Если у клиента есть одобренная ипотека, доступна ли ему покупка квартиры по данной программе?

Да, доступна. Для этого покупателю потребуется получить переодобрение по ссылке, которую вы отправите после того, как подключите скидку на ипотеку к объекту недвижимости.

Можно ли проводить сделку с покупателем не по этой программе, а по ипотеке в другом банке или за наличные, если я подключил скидку на ипотеку?

Да, подключение скидки на ипотеку не обязывает вас проводить сделку по этой программе, если покупатель в ней не заинтересован.

Нужно ли снижать цену на 4,1% в объявлении?

Нет. В случае если вы договорились с собственником о снижении стоимости объекта на 4,1%, то в объявлении должна остаться цена до скидки.

Стоимость объекта с учётом скидки должна отражаться в договоре аванса и ДКП.

Например, стоимость вашего объекта недвижимости 10 млн рублей. Если собственник готов снизить стоимость на 4,1%, то цена в объявлении — 10 млн рублей, а в договоре аванса и ДКП — 9,59 млн рублей.

Можно ли изменять цену в объявлении после подключения скидки на ипотеку?

Да, цену можно изменять как в большую, так и в меньшую сторону. Например, стоимость вашего объекта недвижимости — 10 млн рублей. Вы подписали допсоглашение о снижении стоимости до 9,5 млн рублей и изменили цену в объявлении. Если вы хотите сохранить возможность продать объект со скидкой на ипотеку, то собственник должен быть готов к дополнительному дисконту в 4,1%, но уже от новой стоимости объекта в 9,5 млн рублей.

И наоборот: если вы приняли решение повысить стоимость недвижимости, например до 10,5 млн рублей, то скидка 4,1% будет рассчитываться от этой цены.

Можно ли умышленно завышать цену на объект недвижимости для получения значка?

Нет. В случае выявления умышленного завышения стоимости объекта недвижимости для получения скидки на ипотеку служба контроля качества Циан удалит объявление, в отношении которого было выявлено нарушение, и отключит скидку от остальных объектов, если таковые имеются, сроком на 1 месяц. Например, скидка на ипотеку подключена к 10 вашим объектам недвижимости. Служба контроля качества выявила нарушение по одному из них. В этом случае мы удалим объявление с нарушением и отключим скидку на ипотеку для остальных девяти. В объявлении должна быть указана реальная цена недвижимости.

Что происходит после того, как покупатель получит одобрение в банке?

С вашим покупателем свяжется сотрудник из поддержки Циан, проконсультирует по параметрам ипотеки и опции «Хочу свою ставку», расскажет о программе и зафиксирует параметры кредита. Далее передаст заявку в банк.

Вы должны будете прислать ДКП, правоустанавливающие и другие документы для одобрения объекта. Банк рассматривает объект. Если одобрит, то согласовывает дату сделки. Покупатель размещает ПВ на расчётном счёте, который необходимо открыть в банке (если он не клиент банка «Дом.РФ»), и средства на оплату комиссии за снижение ставки.

Больше всего мне нравится пункт 2 «в объявлении должна быть указана реальная цена». А что такое «реальная цена»?

Ровно такую (пытаюсь подобрать приличные слова) ерунду практикуют застройщики со своей темой «ставка 0,1% по ипотеке» (и мелким шрифтом: «в первый год»), задрав ценники на 20-40%.

По итогу, ценник взлетел везде. На рынке доминируют нищеброды без денег, которые «купили» без реального взноса и по ставке 0,1%. Неумолимо приближается час Х для таких, когда платёж подъедет настоящий, а денег то нет.

В экономике тонны пустых миллиардов, которые разогнали инфляцию, с которой теперь ЦБ борется заоблачной ставкой. По факту, надули мыльный пузырь, за который теперь расплачиваются все.

Большинство нормальных людей просто отложили покупку до стабилизации.

И страдают продавцы, у которых было в планах продать в этом году. Теперь планы на паузе, кто-то уходит в сдачу в наём.

Я только не понимаю, а почему по логике этих деятелей, за ошибки из-за жадности банков и застройщиков теперь должны платить продавцы вторички? И просто ради поддержания ипотечных оборотов банка?