- В октябре количество выданных ипотечных кредитов в РФ на вторичном рынке осталось прежним. На первичном рынке значение снизилось на четверть.

- Спрос заемщиков смещается в сегмент готового жилья — на новостройки пришлось 22% сделок. Это в два раза меньше, чем весной 2022 года.

- Более трети заемщиков выбирают первичный рынок в Санкт-Петербурге и Краснодарском крае. А лидерами по количеству ипотечных кредитов на новостройки стала Москва. На 10 регионов приходится почти половина выданной ипотеки на новостройки.

- Столичные регионы, Краснодарский край и Тюменская область больше других пострадают от завершения льготной ипотеки. Высоким спросом новостройки пользуются также в Чувашии, Пензенской и Рязанской областях.

- Средняя сумма займа на первичном рынке на 70% (или на 2 млн рублей) больше, чем на «вторичке».

- Четверть всей задолженности по ипотеке приходится на сделки с новостройками. Самые неблагонадежные заемщики на «первичке» проживают в Ивановской и Воронежской областях.

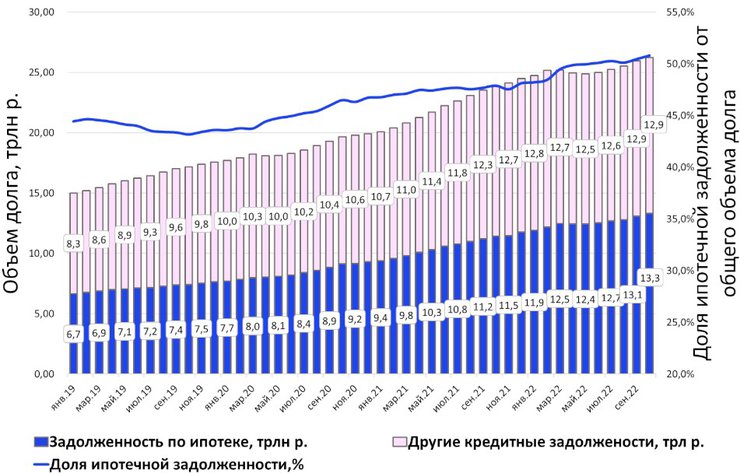

- 50,8% долга россиян — по ипотеке, показатель продолжает расти.

Ипотеку на готовое жилье берут даже без субсидирования

Октябрь 2022 года — первый полный месяц после объявленной мобилизации, в котором подведены итоги по ипотечному кредитованию. Рынок показал снижение на 7%: выдано 127,3 тыс. жилищных кредитов.

Причем на вторичном рынке количество займов за месяц фактически осталось прежним (–0,5%), тогда как на первичном рынке спрос просел на четверть (–24,3%). В годовой динамике значение на вторичном рынке сократилось на 19%, на первичном — на 30%.

Доля ипотечных кредитов на жилье в новостройках снижается на протяжении пяти последних месяцев. По итогам октября показатель составил 22% против 27% за август–сентябрь.

Максимальные значения были отмечены в апреле–мае 2022 года (41–42%), когда на вторичном рынке ставки были заградительными, а на первичном рынке была пересмотрена программа субсидирования по ставке 9–12%.

По мере снижения ипотечных ставок на вторичном рынке покупатели стали уходить в сегмент готового жилья, даже несмотря на отсутствие господдержки.

В России не осталось ни одного региона, где доля ипотечных кредитов на новостройки была бы выше, чем на вторичном рынке.

В последний раз 22% ипотечных кредитов (от общего объема) на «первичку» выдавалось в августе 2021 года, когда лимит кредитования был снижен до 3 млн рублей. А месяцем ранее показатель был еще меньше на 3%.

Таким образом, осенью 2022 года распределение спроса от потенциальных заемщиков идет не в пользу первичного рынка, даже несмотря на возможность взять в кредит сумму, в два–четыре раза большую, чем летом 2021 года.

Количество ипотечных кредитов в РФ в 2020–2022 годах

Расчеты Циан.Аналитики по данным ЦБ РФ

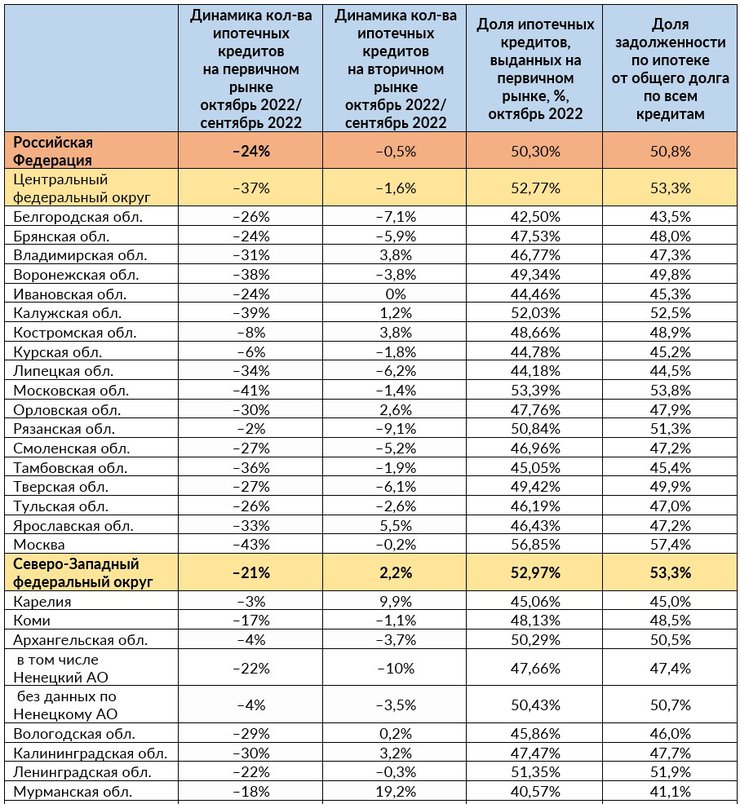

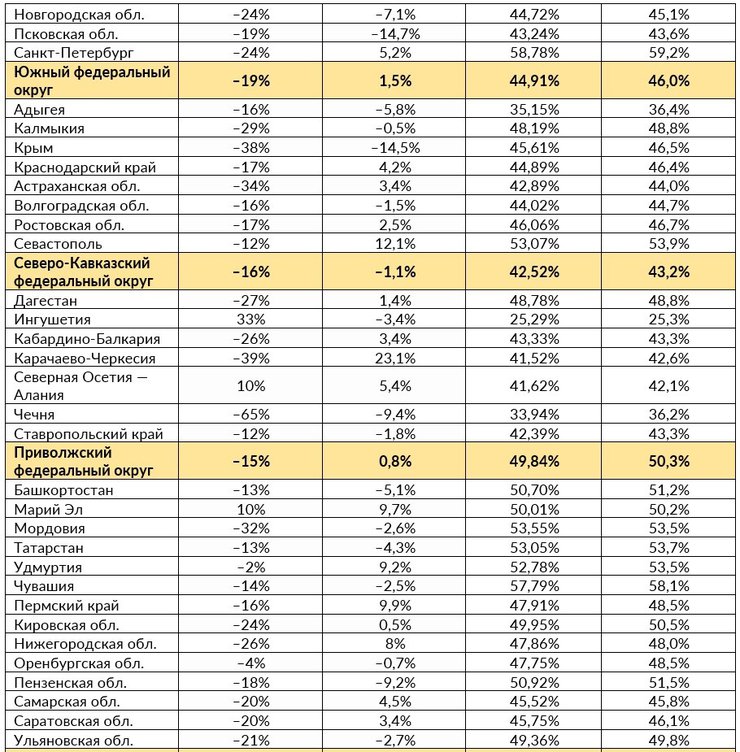

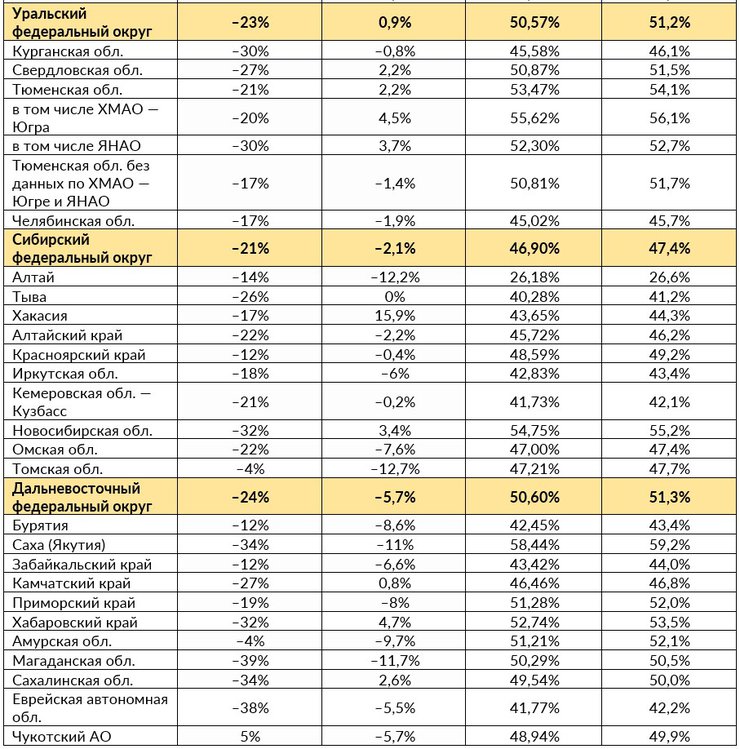

Смещение ипотечного спроса в пользу вторичного рынка наблюдалось по большинству регионов. Только в шести субъектах РФ доля выданных ипотечных кредитов, приходящихся на первичный рынок, увеличилась за месяц на 1–2 п. п.

Выберите подходящую программу с выгодной ставкой, заполните одну анкету и получите одобрение в 11 ведущих банках c Циан.Ипотекой

Наибольшее смещение спроса зафиксировано для Москвы (–13 п. п., с 46 до 33%), Московской области (–11 п. п., с 35 до 24%). Еще в девяти регионах доля ипотечных кредитов на новостройки снизилась на 8–9 п. п.

Для каких регионов отмена льготной ипотеки будет наиболее критичной

Возможная отмена льготной ипотеки с 2023 года окажет неравноценное влияние на рынок. Новостройки наиболее востребованы в Санкт-Петербурге (39% ипотечных кредитов в октябре выдано на первичном рынке), Краснодарском крае (36%), Москве и Ленинградской области (по 33%).

Ипотека на «первичку» практически не интересует жителей республик Северного Кавказа: в Дагестане, Ингушетии, Кабардино-Балкарии, Карачаево-Черкесии и Чечне доля кредитов, выданных на новостройки, составляет не более 10%.

Рейтинг регионов по количеству выдаваемых на первичном рынке займов возглавляет Москва (8,4% всех ипотечных кредитов на первичном рынке в октябре 2022 года).

Далее идут Санкт-Петербург, Краснодарский край (по 6,1%), Московская (5,4%) и Тюменская (5,3%) области. Суммарно на перечисленные пять регионов приходится 31,3% всех кредитов, выданных на новостройки, на первую десятку рейтинга — почти половина (47,3%). При этом в 66 субъектах вклад в общее количество выданных жилищных кредитов составляет не более 1% на каждый.

Таким образом, столичные регионы, Краснодарский край и Тюменская область больше других пострадают от завершения льготной ипотеки. Высоким спросом новостройки пользуются также в Пензенской области, Рязанской и Чувашии.

Расчеты Циан.Аналитики по данным ЦБ РФ

Во всех регионах на первичном рынке берут большую сумму

Еще одна общая тенденция, характерная для первичного рынка недвижимости во всех регионах — это большая сумма займа по сравнению со «вторичкой». Средняя сумма займа на квартиру в новостройке равна 5,2 млн, на готовое жилье — 3 млн рублей. Разница между показателями составляет 72%.

Минимальный разрыв суммы в процентном выражении зафиксирован в Санкт-Петербурге (14%), Ямало-Ненецком АО (15%) и Москве (25%). Максимальная разница — в Чечне (в пять раз).

На вторичном рынке немало альтернативных сделок, когда новое жилье покупается с первоначальным взносом от продажи старой недвижимости, поэтому и сумма займа обычно меньше, чем в сегменте новостроек.

Сделок без ипотеки в октябре стало больше

Количество зарегистрированных договоров долевого участия на первичном рынке в октябре снизилось на 23%, что сопоставимо с уменьшением количества выданных ипотечных кредитов на новостройки (–24,3%). Но в разрезе отдельных регионов значения показывают разнонаправленную динамику.

В семи лидирующих регионах из 10 количество ипотечных кредитов в октябре относительно сентября снизилось существеннее, чем количество сделок на первичном рынке. Наибольшая разница — в Тюменской и Свердловской областях (спрос на ипотеку на первичном рынке на 11 п. п. больше, чем количество ДДУ), Санкт-Петербурге и Московской области (9 п. п.). В Москве количество ипотечных кредитов снизилось на 43%, а количество ДДУ — на 39%. Cделок без привлечения кредитных средств в октябре стало больше в ведущих по выдаче регионах.

В Башкортостане количество ипотечных кредитов снизилось не так существенно (–13%) по сравнению со сделками (–31%). Аналогичная ситуация — в Красноярском крае и Татарстане.

Расчеты Циан.Аналитики по данным ЦБ РФ и ЕИСЖС

На новостройки приходится четверть общего долга по ипотеке

С августа 2022 года просроченная задолженность по ипотеке не снижается. Это нетипичная ситуация, поскольку с февраля 2021 года каждый месяц объем «плохих» кредитов планомерно падал. Россияне должны банкам по жилищным кредитам 13,32 трлн рублей, из которых 24,1%, или 3,2 трлн рублей, — по займам на первичном рынке. За месяц показатель вырос на 1,7%.

Общая просроченная задолженность составляет 52,2 млрд рублей. Это 0,44% всего долга. Значение является минимальным с 2019 года.

Доля «плохих» долгов по новостройкам от всего объема просроченных кредитов в целом — всего 8,4%, или почти 5 млрд рублей.

Среди заемщиков, выбравших новостройки, самые неблагонадежные покупатели проживают в Ивановской области (0,8% задолженности — это просрочка), а также – Воронежской области (0,6%), Северной Осетии (0,5%), Ярославской области и Краснодарском крае (по 0,4%). В среднем по России только 0,2% задолженностей являются просроченными. В Москве этот показатель составляет 0,1%.

На вторичном рынке объем просроченной задолженности составил 0,5%. Список регионов с наибольшей долей просрочки на «вторичке» не совпадает с рейтингом основных неплательщиков на «первичке». Лидерами здесь являются Ингушетия (2,8% общего объема), Калининградская область (2,3%), Карачаево-Черкесия (2,2%). В Северной Осетии доля просрочки — 1,8%, в Чечне — 1,2%.

Вместе с общим снижением платежеспособности населения на рост просроченной задолженности влияет и увеличение конкуренции на рынке долгосрочной аренды: ставки снижаются, предложение растет.

В результате в непростой ситуации оказались собственники тех объектов, которые гасили ипотеку за счет дохода от сдачи в аренду.

Объем задолженности по ипотечным кредитам от общего долга россиян достиг нового максимума — 50,8%. В августе 2019 года показатель был на уровне 43,5%, в 2020 году — 45,2%, в 2021 году — 47,7%. Отметка 50% была преодолена впервые к лету 2022-го, и с тех пор показатель продолжает планомерный рост.

Распределение задолженности россиян

Расчеты Циан.Аналитики по данным ЦБ РФ и ЕИСЖС

«Лидеры по количеству выданных ипотечных кредитов на первичном рынке также являются основными регионами по объемам строительства и вводу жилья. То есть низкая заинтересованность в кредитовании в большинстве регионов именно на первичном рынке связана прежде всего с минимальным выбором строящихся домов», — отмечает руководитель Циан.Аналитики Алексей Попов.

Эксперт уточнил, что даже при наличии господдержки только пятая часть рынка выбирает новостройки, а при отсутствии субсидирования эта доля станет еще ниже, хотя именно первичный рынок кредитования стабильно показывает лучшее качество кредитов по сравнению с рынком готового жилья.

Расчеты Циан.Аналитики по данным ЦБ РФ