Выше зарплаты и больше нового жилья — активнее заемщики

По подсчетам Циан, с каждым годом на 10 регионов, лидирующих по количеству выданных ипотечных кредитов, приходится все бо́льшая доля ипотечного рынка. По итогам 2020-го 41% ипотечных займов был выдан в 10 регионах РФ. В 2019, 2018 и 2017 годах доля составляла 40%. В 2016-м — 39%, 2015-м — 38%. Для сравнения: в посткризисный 2010 год на 10 регионов также приходилось 38% ипотечных сделок.

Топ-10 регионов по количеству заключенных сделок после валютного кризиса (2015–2020 гг.).

Регион | Доля по кол-ву выданных ипотек, 2015-2020 гг. |

Москва | 5,8% |

Московская обл. | 5,2% |

Санкт-Петербург | 4,6% |

Тюменская обл. | 4,4% |

Республика Татарстан | 3,9% |

Республика Башкортостан | 3,4% |

Свердловская обл. | 3,4% |

Челябинская обл. | 3,1% |

Краснодарский край | 2,9% |

Новосибирская обл. | 2,6% |

Остальные регионы | 61% |

Расчеты Аналитического центра Циан по данным ЦБ РФ

Список субъектов-лидеров на протяжении последних шести лет практически не меняется: в 2016–2017 годах Самарскую область, входившую в десятку лидеров, заменил Красноярский край. В 2018-м его вытеснила Новосибирская область.

Примечательно, что Москва — нынешний лидер по количеству выданных ипотечных кредитов — возглавляет рейтинг с 2016 по 2020 год. В 2015-м первое место занимала Московская область, второе — Санкт-Петербург, столица была только на третьем месте. Одновременно Москва — единственный регион, входящий в тройку лидеров по количеству выданных ипотечных кредитов за последние 12 лет — с 2009 по 2020 год.

Сравните ипотечные предложения от шести ведущих банков и выберите лучшее онлайн с помощью бесплатного сервиса «Циан.Ипотека»

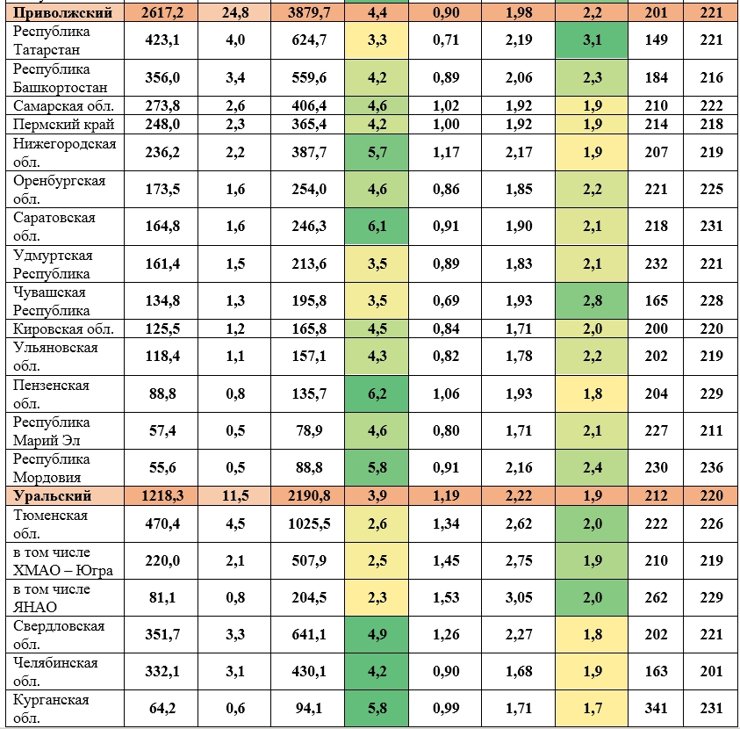

В 2010–2012 годах в тройку также входили Тюменская область и Татарстан. Именно Тюменская область в этот период была на первом месте по количеству ипотечных кредитов — это связано с большим числом сотрудников, занятых в нефтегазовом секторе, и их высокой платежеспособностью. Наличие потенциала для развития рынка ипотечного кредитования позволяет Тюменской области оставаться в рейтинге регионов по количеству кредитных сделок на протяжении последних 12 лет. В Татарстане самая высокая заработная плата по Приволжскому федеральному округу.

Лидер по количеству ипотечных сделок

Год | Субъект | Кол-во сделок | Доля рынка |

2009 | Тюменская обл. | 8,4 | 6,6% |

2010 | Тюменская обл. | 21,1 | 7,1% |

2011 | Тюменская обл. | 30,6 | 5,9% |

2012 | Москва | 32,7 | 4,7% |

2013 | Москва | 41,1 | 5,0% |

2014 | Московская обл. | 55,5 | 5,5% |

2015 | Московская обл. | 37,5 | 5,4% |

2016 | Москва | 49,2 | 5,7% |

2017 | Москва | 62,5 | 5,8% |

2018 | Москва | 88,1 | 6,0% |

2019 | Москва | 80,8 | 6,4% |

2020 | Москва | 116,4 | 6,8% |

Расчеты Аналитического центра Циан по данным ЦБ РФ

Платежеспособность населения — не единственный фактор, оказывающий влияние на объемы ипотечного кредитования. Циан отмечает, что список регионов — лидеров в ипотеке на 80% совпадает с топ-10 субъектов РФ с наибольшим объемом жилья, который вводят девелоперы. Исключения — Башкортостан и Новосибирская область: являясь лидерами по количеству ипотечных кредитов с 2015 года, эти регионы не входят в топ-10 по объемам ввода индустриального жилья.

В аутсайдерах по количеству выданных ипотечных кредитов (2014–2020 годы) оказались регионы, в которых объем ввода жилья минимален за эти же шесть лет в целом по РФ: Чукотский АО, Алтай и Еврейская АО. Непопулярна ипотека и в Ингушетии, что объясняется структурой спроса — он смещен в сторону ИЖС. Таким образом, именно дефицит нового предложения и фактически отсутствие девелоперской активности ограничивает жителей регионов при покупке жилья.

Регион | Доля по кол-ву выданных ипотечных кредитов, 2020 год | Доля по вводу жилья, 2020 год |

Москва | 6,8% | 10,7% |

Московская обл. | 5,5% | 10,5% |

Санкт-Петербург | 4,8% | 7,4% |

Тюменская обл. | 4,2% | 4,0% |

Республика Татарстан | 3,6% | 2,9% |

Свердловская обл. | 3,5% | 3,2% |

Республика Башкортостан | 3,5% | 2,3% |

Краснодарский край | 3,2% | 5,7% |

Челябинская обл. | 2,8% | 2,0% |

Новосибирская обл. | 2,6% | 3,4% |

Остальные регионы | 59% | 48% |

Расчеты Аналитического центра Циан по данным ЦБ РФ и Росстата

С 2009 года выдано порядка 10,6 млн ипотечных кредитов

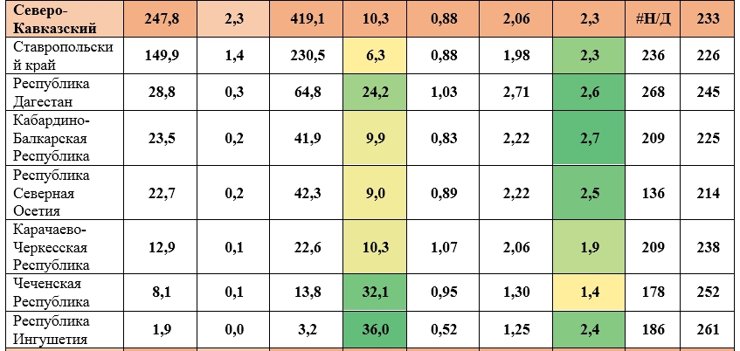

В России с 2009-го около 10,6 млн семей взяли ипотечный кредит, то есть почти каждая пятая семья в России (один кредит на 5,2 семьи) после кризиса 2007–2008 годов улучшила жилищные условия с помощью ипотеки. В зависимости от округа распределение кредитов неравномерно. Почти четверть всех ипотечных кредитов выдана в Приволжском ФО — один кредит пришелся в среднем на 4,4 семьи. Чуть меньше — в Центральном ФО (в среднем один кредит на шесть семей). Минимальные показатели — у Северо-Кавказского ФО: на него из 10,5 млн выданных кредитов приходится всего 2% — один кредит примерно на 10 семей.

Федеральный округ | Кол-во выданных ипотечных кредитов с 2009 года, млн | Доля всего рынка РФ | Кол-во семей на один ипотечный кредит | Прирост сделок |

Приволжский | 2,62 | 25% | 4,4 | 1,7 |

Центральный | 2,46 | 23% | 6,2 | 2,0 |

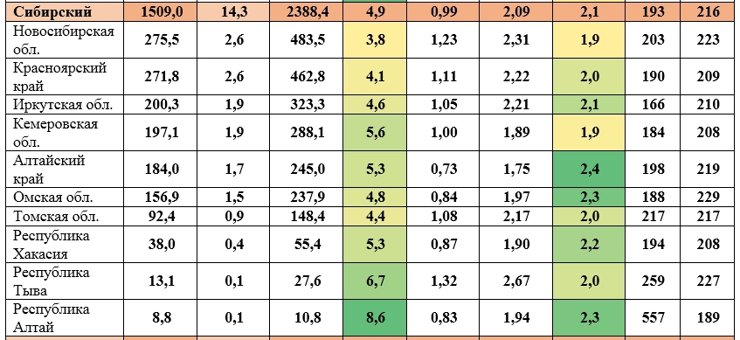

Сибирский | 1,51 | 14% | 4,9 | 1,6 |

Уральский | 1,22 | 12% | 3,9 | 1,7 |

Северо-Западный | 1,19 | 11% | 4,7 | 2,2 |

Южный | 0,82 | 8% | 6,2 | 2,0 |

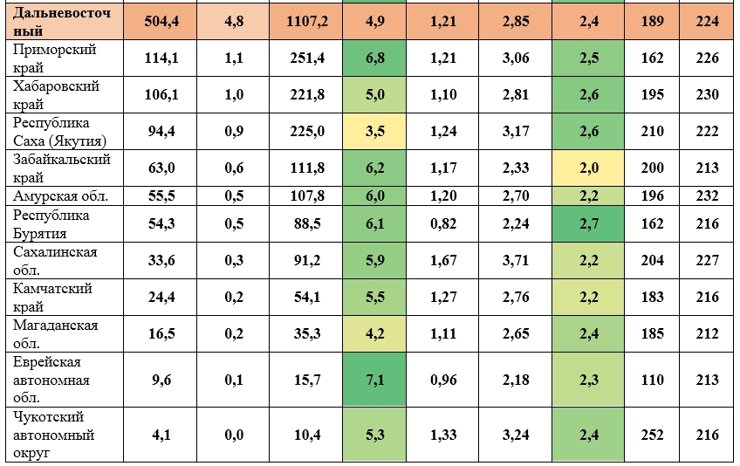

Дальневосточный | 0,5 | 5% | 4,9 | 2,0 |

Северо-Кавказский | 0,25 | 2% | 10,3 | 1,9 |

Расчеты Аналитического центра Циан по данным ЦБ РФ

Ипотека пользуется спросом в Тюменской области, Татарстане, Удмуртии, Чувашии и Якутии

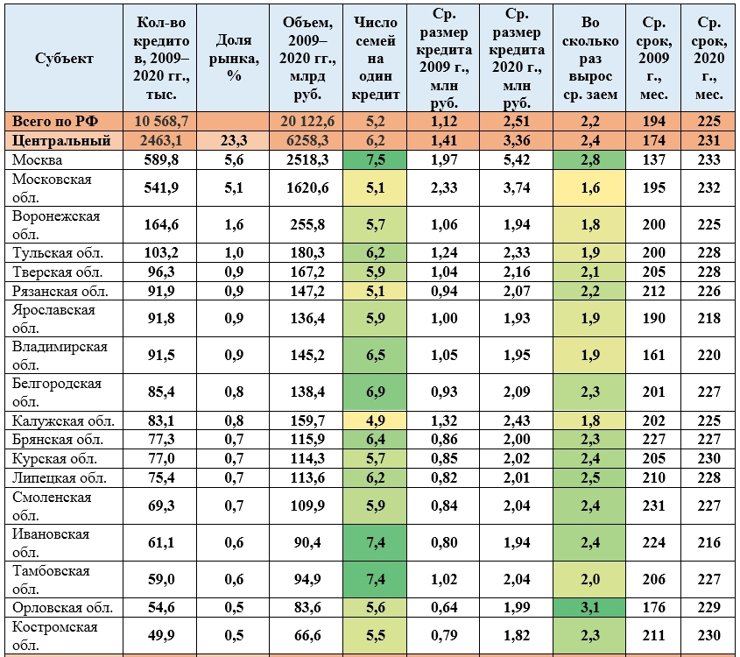

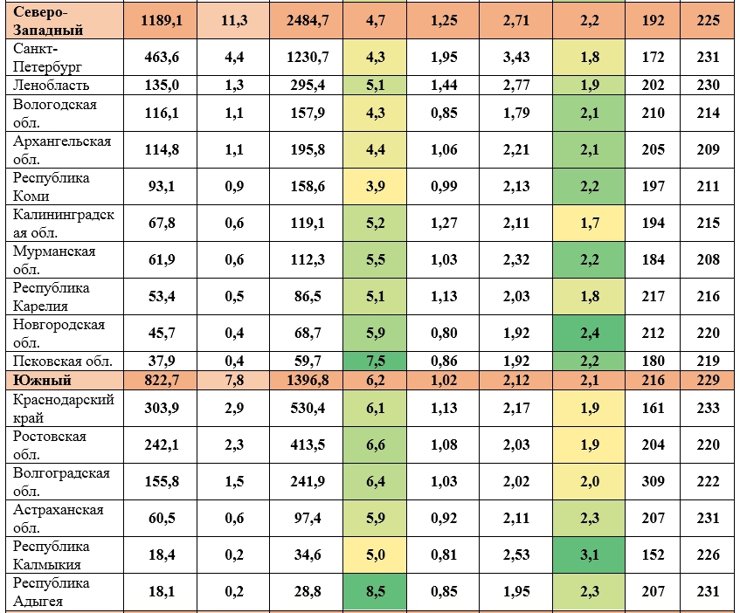

Эксперты Циан рассчитали, на сколько семей в разрезе отдельных субъектов приходится один выданный кредит с 2009 года. Ипотечный лидер с 2009 по 2020 год — Москва (порядка 590 тыс. кредитов, 5,6% общего количества по РФ). Но в пересчете на количество московских семей один кредит приходится только на каждые 7,5 домохозяйства.

На втором месте находится Московская область (540 тыс. кредитов) — ненамного меньше, чем в столице, но тут один кредит приходится уже на 5,1 семьи — средний по стране показатель. Замыкает тройку лидеров Тюменская область (470 тыс. займов: один кредит в среднем на 2,6 семьи).

Меньше всего ипотека с 2009 по 2020 год привлекала жителей Ингушетии (1,9 тыс., в среднем один кредит на 36 семей) — это самый низкий по всей стране показатель. В Чукотском АО выдано 4,1 тыс. ипотечных кредитов — в среднем один кредит на 5,3 семьи, что соответствует общероссийским показателям. В тройке регионов по минимальному количеству заключенных договоров также Чечня (8,1 тыс. кредитов: один договор на 32 семьи). Не слишком востребована ипотека в Дагестане (один кредит на 24 семьи): Северо-Кавказский ФО отличается преобладанием индивидуального, а не индустриального строительства, чем и объясняется низкая доля ипотечных кредитов.

Наибольшее количество кредитов с 2009 по 2020 год банки выдали в Тюменской области (один кредит на 2,6 семьи), Татарстане (на 3,3 семьи), а также в Удмуртии, Чувашии и Якутии (на 3,5 семьи в среднем).

Общая площадь жилых помещений, приходящаяся в среднем на одного жителя, с каждым годом увеличивается благодаря снижению ставок и всё большей востребованности ипотечного кредитования, комментирует руководитель Аналитического центра Циан Алексей Попов. По статистике, в 2009 году, сразу после кризиса, на одного городского жителя приходилось в среднем 21,8 кв. м. По итогам 2019-го — уже 25,9 кв. м, рост — на 19%, подчеркивает эксперт.

«Тем не менее из-за дефицита строительства жители отдельных регионов практически не имеют возможности выбирать новые проекты. Поэтому только за счет снижения ипотечной ставки добиться равномерного роста обеспеченности жильем не удастся — необходимо стимулировать девелоперскую активность, к примеру, с помощью государственно-частного партнерства или дополнительных субсидий», — резюмирует Алексей Попов.

Показатели рынка ипотечного жилищного кредитования в 2009–2020 гг.

Расчеты Аналитического центра Циан по данным ЦБ РФ