- В каких случаях можно получить налоговый вычет за проценты по ипотеке

- Какую сумму вычета можно получить с процентов по ипотеке

- Когда лучше оформить вычет по процентам

- Могут ли супруги заёмщиков получить вычет по процентам

- Как оформить вычет за уплаченные проценты

- Вычет за проценты при рефинансировании кредита

- Главное

Если вы платите налог на доходы физических лиц (НДФЛ, подоходный налог) и купили квартиру, дом, комнату или долю, земельный участок для ИЖС, то имеете право получить имущественный налоговый вычет. Это часть уплаченных налогов, которую вам вернут из бюджета после покупки недвижимости.

Право на налоговый вычет зависит не от гражданства плательщика НДФЛ, а от его налогового статуса. Если вы налоговый резидент РФ, то получите вычет независимо от того, гражданин России вы или нет.

Вычет возвращают не со всех потраченных средств: при покупке или строительстве жилья установлен лимит — 2 млн рублей. Получить его можно один раз в жизни, но если объект стоит меньше, то вычет рассчитывают в зависимости от суммы покупки, а остаток можно использовать после приобретения другой жилой недвижимости.

До конца 2024 года возврат рассчитывали по ставке 13%, поэтому максимальная сумма имущественного вычета была: (2 млн × 13%) = 260 тыс. рублей.

С 2025 года в РФ введена прогрессивная шкала налогообложения НДФЛ. Сумма вычета изменилась — теперь она зависит от годового дохода гражданина. Но установленные лимиты остались прежними.

В каких случаях можно получить налоговый вычет за проценты по ипотеке

Если жильё куплено в ипотеку, то заёмщик вправе получить ещё один вычет — за погашение процентов по кредитам на покупку или строительство недвижимости.

Вычет по процентам одобрят, если кредит на жильё является целевым: в его условиях должно быть прямо прописано, что средства выданы банком на строительство или покупку жилой недвижимости или земельного участка под ИЖС на территории России.

Апартаменты с точки зрения закона являются нежилым помещением, поэтому налоговый вычет при их покупке получить не удастся.

Также возврат процентов по ипотеке не одобрят, если вы:

- брали потребительский кредит и направили эти средства на оплату жилья;

- использовали для погашения кредита средства военной ипотеки или другой субсидии — это не ваши деньги, а выплата от государства;

- купили объект у взаимозависимого лица — близкого родственника и некоторых других.

Какую сумму вычета можно получить с процентов по ипотеке

Здесь, как и в имущественном вычете, установлен лимит — 3 млн рублей. До конца 2024 года размер ипотечного вычета был равен 13% уплаченной суммы процентов, то есть максимальный вычет составлял 390 тыс. рублей.

Вычет за уплату процентов по ипотеке единоразовый. Перенести неполученный остаток на другой объект нельзя.

Если вычет возвращают с доходов 2025 года и далее, при расчёте используют прогрессивную шкалу НДФЛ:

- 13%, если годовой доход налогоплательщика ≤ 2,4 млн рублей;

- 15% при доходе > 2,4 млн, но ≤ 5 млн рублей;

- 18% при доходе > 5 млн, но ≤ 20 млн рублей;

- 20% при доходе > 20 млн, но ≤ 50 млн рублей;

- 22%, если доход > 50 млн рублей.

Вернуть НДФЛ можно с той суммы, которую вы уже перечислили банку, поэтому получить сразу весь вычет не удастся.

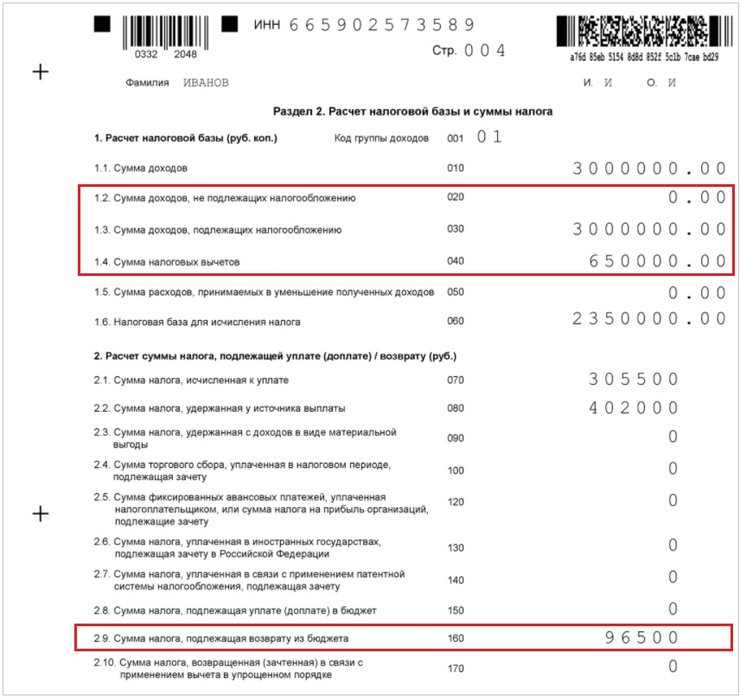

Заёмщик оформил ипотеку в 2024 году. За первый год обслуживания кредита он выплатил банку 250 тыс. рублей процентов. Ставка налога была ещё 13% и вычет за 2024 год составил: (250 тыс. × 13%) = 32,5 тыс. рублей.

В 2025 году заёмщик выплатит банку 650 тыс. рублей процентов. Его годовой доход составил 3 млн рублей, он заплатил в бюджет НДФЛ в размере: (2,4 млн × 13%) + (600 тыс. × 15%) = 402 тыс. рублей.

В 2026 году он подал заявление на возврат за проценты по доходам 2025 года.

Считаем сумму вычета.

1. Уменьшаем годовой доход на сумму выплаченных процентов:

3 млн – 650 тыс. = 2,35 млн рублей.

Полученная сумма укладывается в первую ступень и облагается налогом по ставке 13%.

Налог к уплате: 2,35 млн × 13% = 305,5 тыс. рублей.

2. Рассчитываем размер налога, подлежащего к возврату:

402 тыс. (налог удержанный) – 305,5 тыс. (налог к уплате) = 96,5 тыс. рублей.

Далее ситуация будет повторяться — до полного исчерпания лимита.

Пример заполнения декларации за 2025 год с вычетом за проценты

Если заёмщик взял ипотеку до 1 января 2014 года, действует другое правило: 13% можно вернуть со всей суммы выплаченных процентов. То есть предположим, вы взяли кредит в июне 2013 года и всего заплатили по нему 3,8 млн рублей процентов. Подав на вычет, допустим, по доходам 2024 года, вы бы смогли вернуть: (3,8 млн × 13%) = 494 тыс. рублей.

Даже если вы давно закрыли ипотеку, но вычет по процентам не получали, право на возврат у вас сохраняется.

Когда лучше оформить вычет по процентам

Право на любой из вычетов — и имущественный, и за проценты по ипотеке — возникает после регистрации права собственности на жильё.

Заявить о них можно будет со следующего после оформления года: если право собственности на квартиру оформили в 2025 году, то подать декларацию для получения вычета можно с 2026-го.

Иначе обстоит дело с новостройкой. Если говорить о квартире на первичном рынке, то дольщик начинает выплачивать ипотечный кредит за неё обычно значительно раньше, чем получает право собственности. Вычет по процентам в этом случае будет рассчитываться с первого платежа по ипотечному кредиту. Заявить его можно будет после оформления права собственности на жильё, но само право на вычет появляется с момента подписания передаточных документов.

Например, покупатель новостройки заключил договор долевого участия в 2022 году, акт приёма-передачи подписал в декабре 2025-го, а право собственности в Росреестре было зарегистрировано в январе 2026-го. Подать декларацию на вычет он сможет уже в 2026 году, так как акт приёма-передачи оформлен в 2025-м. При этом проценты к возврату будут учтены с первого платежа в 2022-м.

Имущественный налоговый вычет и вычет по процентам с 2014 года — два отдельных вычета. Вы можете получить вычет за покупку одной квартиры, а за проценты — заявить вычет по другой. Главное — чтобы право на возврат НДФЛ возникло после 1 января 2014 года: до этого момента вычеты были связаны.

Как правило, заёмщики применяют следующую схему возврата: сначала получают имущественный вычет, потому что по нему всю сумму начисляют единоразово, а затем уже заявляют вычет по процентам — его выгоднее получить сразу за несколько лет.

Декларацию можно подавать в Федеральную налоговую службу ежегодно, а можно раз в несколько лет, но надо учитывать, что НДФЛ вернут только за 3 последних года. Так, в 2026 году можно подать заявление на вычет за 2023, 2024 и 2025 годы, а вот декларацию за 2022-й уже не примут.

Сергей купил квартиру в ипотеку за 4 млн рублей и оформил право собственности в 2019 году. В 2024-м он решил оформить имущественный вычет и вычет за проценты. Ставка подоходного налога была 13%.

К возврату у него получилось 260 тыс. имущественного вычета; 97,5 тыс. рублей — вычет за проценты, так как за эти годы он выплатил банку 750 тыс. рублей.

Итого он может рассчитывать на возврат 357,5 тыс. рублей.

За 2019–2023 годы он заплатил в бюджет 480 тыс. рублей НДФЛ, но вернуть всю сумму вычетов сразу у Сергея не получится. В 2024 году к возврату одобрят НДФЛ за 2021–2023 годы, а за этот период в бюджет он уплатил 310 тыс. рублей.

Остаток вычета не пропадёт, а перейдёт на следующий год и далее — до исчерпания всей суммы.

Узнать, сколько налога на доходы вы заплатили за определённый год, можно из справки 2-НДФЛ. Запросите её у работодателя или самостоятельно скачайте из личного кабинета налогоплательщика в разделе «Доходы» на сайте Федеральной налоговой службы.

Сумму выплаченных за год процентов по ипотеке можно узнать, запросив соответствующую справку из банка: в отделении, через интернет-банк или мобильное приложение.

Могут ли супруги заёмщиков получить вычет по процентам

При покупке недвижимости в официальном браке право на вычет по процентам имеет каждый супруг, если между ними не заключён брачный договор. При этом неважно, на кого именно оформлено жильё и ипотечный кредит.

Распределять между собой сумму уплаченных процентов они могут в любой пропорции либо один супруг может отказаться от вычета в пользу другого. Тогда он сохранит право на выплату по процентам до следующей ипотеки. Заявлять вычет обоим супругам выгоднее, если переплата по процентам существенно больше 3 млн рублей.

Супруги Антон и Марина купили в ипотеку дом, в 2024 году сумма выплаченных банку процентов составила 4 млн рублей. Они могли разделить её пополам, тогда каждый бы получил: (2 млн × 13%) = 260 тыс. рублей, на двоих — 520 тыс. рублей.

Но они решили, что будет выгоднее, если муж получит 390 тыс. по доходам 2024 года, а жена сохранит своё право на возврат до следующего кредита, так как они планировали менять жильё с использованием ипотеки.

Марина потом также оформит вычет по процентам на максимально возможную сумму.

Как оформить вычет за уплаченные проценты

И имущественный, и ипотечный вычет можно получить двумя путями: подать декларацию 3-НДФЛ в налоговую или передать уведомление о праве на возврат налога работодателю.

В первом случае проще всего действовать через личный кабинет физлица на сайте Федеральной налоговой службы. Заполнять декларацию надо за каждый год возврата отдельно. Скачать соответствующие программы можно на сайте налоговой — там сделана разбивка по годам.

Другой вариант — пошагово заполнить декларацию онлайн в личном кабинете.

Для получения вычета по ипотеке к декларации нужно приложить:

- справку 2-НДФЛ за каждый год, по которому запрашиваете вычет;

- копию паспорта;

- кредитный договор;

- актуальный график погашения кредита и уплаты процентов;

- документы об уплате процентов по ипотечному, целевому кредитному договору или договору займа: чеки, банковские выписки, справку от банка об уплаченных процентах;

- свидетельство о браке, если жильё куплено без заключения брачного договора, и заявление о распределении вычета между супругами.

Проверка декларации в налоговой длится до трёх месяцев, при положительном решении деньги в течение 30 дней зачислят на счёт, указанный в заявлении.

С 2021 года вычет по ипотеке можно оформить в упрощённом порядке — при условии, что банк-кредитор включён в систему обмена данными с Федеральной налоговой службой. При этом декларация 3-НДФЛ заполняется прямо на сайте налоговой, к ней прикрепляются необходимые документы, а подтверждение расходов налоговая получает от банка автоматически, хотя для надёжности документы об уплате процентов можно также приложить.

Срок проверки при упрощённой схеме сокращается до 30 дней, а деньги на счёт перечислят в течение 15 дней после её окончания.

Оформление вычета через работодателя позволяет получить его, не дожидаясь окончания года: вам будут платить зарплату без удержания подоходного налога. Для этого надо представить работодателю уведомление из налоговой о своём праве на вычет.

Оформить уведомление можно через личный кабинет на сайте Федеральной налоговой службы: раздел «Каталог обращений» → «Запросить справку (документ)» → «Заявление о подтверждении права на получение имущественных вычетов».

К заявлению нужно будет приложить копии документов и подписать его с помощью электронно-цифровой подписи, которая формируется в личном кабинете.

Но в случае вычета по ипотеке такой вариант может быть неудобен: проценты уплачиваются ежемесячно, а значит, их уплату придётся постоянно подтверждать справкой из банка.

В таком случае лучше обратитесь за вычетом ближе к концу года — скажем, в ноябре. Тогда при представлении уведомления работодатель вернёт НДФЛ сразу за 11 месяцев, а вам не придётся подавать декларацию и ждать, пока пройдёт камеральная проверка.

Вычет за проценты при рефинансировании кредита

Рефинансирование ипотечного кредита не влияет на получение налоговых вычетов, положенных заёмщику. Проводить его можно сколько угодно раз — вы всё равно сможете возвратить проценты, выплаченные всем банкам.

Сделать это можно через одно заявление, но во втором и последующих договорах обязательно должно быть упоминание, что производится рефинансирование задолженности. К заявлению надо приложить все договоры и справки о выплате процентов из каждого банка.

Главное

— Вычет за проценты по ипотеке могут получить налоговые резиденты РФ, являющиеся плательщиками НДФЛ, если они оформили целевой кредит на покупку жилья.

— Вычет по ипотеке можно получить один раз в жизни, переносить его неиспользованный остаток на другие объекты нельзя.

— Заёмщик получает вычет по процентам по мере выплаты кредита банку. Вернуть всю сумму сразу, как в случае с имущественным вычетом, не получится.

— С 2025 года НДФЛ облагается налогом по прогрессивной шкале. Сумма возврата за выплаченные проценты с доходов 2025 года и далее зависит от размера годового дохода собственника.

— Рефинансирование ипотеки не прекращает право на вычет по процентам.

Фото: Andrii Yalanskyi, Mehaniq / Shutterstock / Fotodom