Что выгоднее купить на сбережения

Предположим, у вас есть необходимая сумма для покупки квартиры и вам не нужен ипотечный кредит. В этом случае лучше покупать вторичку: сегодня она ощутимо дешевле первички.

На протяжении многих лет готовое жильё было дороже новостроек. Это объяснялось тем, что в готовую квартиру можно сразу въехать и жить, а купив новостройку, приходится ждать, пока дом достроят, и часто — ещё и делать ремонт.

Но в 2020 году запустили льготную ипотеку для покупателей новостроек, и цены на строящееся жильё стали расти. Сначала они догнали цены на вторичку, а в 2021 году обогнали их. С тех пор в России практически не осталось городов, где вторичка была бы дороже первички.

На начало 2026 года разрыв цен между первичкой и вторичкой ощутимый. По данным аналитиков Циана, средняя цена квадратного метра на первичном рынке жилья к январю этого года составила 204 тыс. рублей, «квадрат» на вторичке стоит 160 тыс. рублей.

В разных городах ситуация отличается: где-то разрыв больше, где-то меньше. Например, в Москве 1 кв. м в новостройке стоит 490 тыс., а на вторичке — 378 тыс. рублей. В Санкт-Петербурге — 315 и 255 тыс. рублей соответственно. В Екатеринбурге — 173 и 152 тыс. рублей. В Челябинске традиционно большой разрыв — 177 тыс. на первичке против 114 тыс. рублей на вторичке.

Вывод

Если главный критерий для вас — цена и при этом вам не нужен ипотечный кредит, выгоднее купить квартиру на вторичном рынке: квадратный метр стоит дешевле. Но учитывайте ликвидность объекта.

Что лучше купить в ипотеку

Средние ставки по рыночной ипотеке сегодня около 21% — это ставки, по которым могут взять кредит те, кто не попадает под условия льготных госпрограмм. Рыночные ставки зависят от ключевой ставки ЦБ и всегда выше неё — сегодня брать кредит по рыночной ставке очень дорого.

Льготные ипотечные программы

На ипотечные госпрограммы приходится подавляющее большинство (около 80%) всех жилищных кредитов. Самая популярная из них — семейная ипотека, которая занимает 88% в структуре всех льготных ипотечных кредитов. Получить семейную ипотеку могут семьи с ребёнком, не достигшим возраста 7 лет, с двумя детьми в возрасте от 7 до 18 лет или с ребёнком-инвалидом до 18 лет.

Остальная часть льготных кредитов приходится на дальневосточную, арктическую, сельскую и IT-ипотеку.

- Сельская ипотека. По программе можно купить или построить готовый частный дом, тёплый и подходящий для проживания круглый год. Ставка — от 0,1% на приграничных территориях до 3% — на остальных.

- Дальневосточная ипотека. Программа действует в Дальневосточном ФО. Есть ограничения по возрасту заёмщика. Ставка — до 2% годовых.

- Арктическая ипотека. Похожая программа, только для территорий сельских поселений и моногородов Арктической зоны РФ. Ставка — до 2%.

- IT-ипотеку по ставке до 6% может оформить специалист, работающий в IT-компании и официально получающий от 90 тыс. рублей в месяц (зависит от региона).

Эти программы работают как на первичном, так и на вторичном рынке недвижимости (за исключением IT-ипотеки — она действует только для покупателей новостроек), но требования к жилью отличаются.

Семейная ипотека на новостройки. На первичном рынке с использованием семейной ипотеки можно купить новостройку от застройщика или частный дом, строящийся или готовый, также от застройщика.

Семейная ипотека на вторичку. Программа начала действовать с 1 апреля 2025 года. Ставка — 6% годовых, как и на первичном рынке, но условия, предъявляемые к жилью, намного строже, чем к новостройкам.

Семейную ипотеку на вторичке можно оформить на покупку жилья в городе, где строится не больше двух многоквартирных домов. При этом Москва, Московская область, Санкт-Петербург и Ленобласть в программе не участвуют. Также дом должен быть не старше 20 лет. Есть список городов, подходящих под условия программы.

Требованиям программы отвечает гораздо меньше семей и квартир, поэтому семейная ипотека на вторичку в общем объёме выдачи семейной ипотеки занимает всего около 7%.

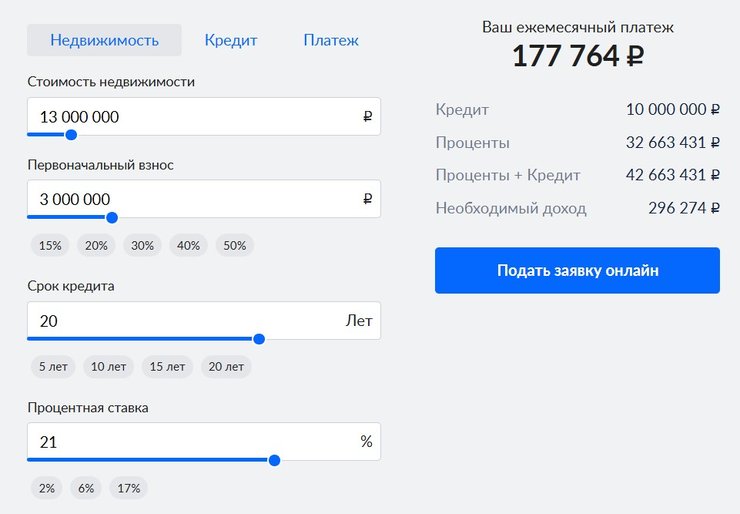

Подавляющее большинство жилищных кредитов на вторичном рынке оформляется по рыночной ставке — 21% годовых.

Сравним, какая разница в ежемесячных платежах будет для стандартной ипотеки на вторичке по рыночной ставке 21% и на семейную ипотеку в новостройке со ставкой 6% годовых.

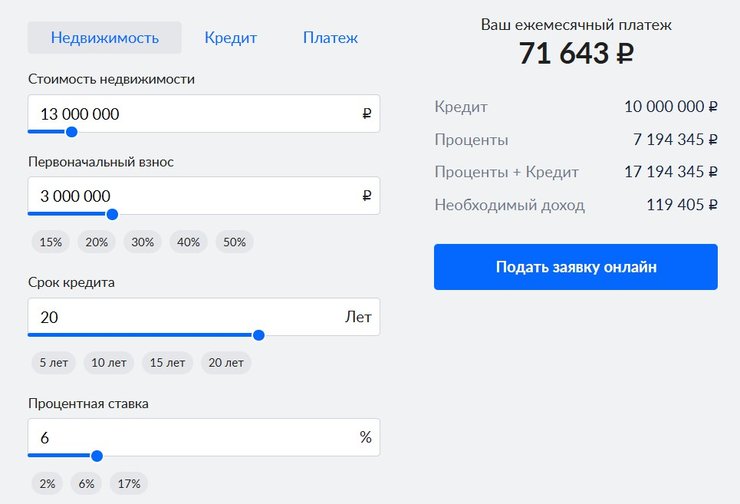

Для примера возьмём две аналогичные квартиры на вторичном и первичном рынках стоимостью около 13 млн рублей. Размер кредита — 10 млн рублей. Срок — 20 лет.

При покупке такой квартиры на первичном рынке семья воспользуется льготной ипотекой. Ежемесячный взнос составит 71,6 тыс. рублей.

При покупке такой же квартиры на вторичном рынке ставка будет рыночной. Ежемесячно семья должна будет выплачивать почти 178 тыс. рублей.

Разница в ежемесячных платежах составляет более 106 тыс. рублей в месяц.

Вывод

Если вы хотите воспользоваться ипотекой, сравните ставки по программам, которые вам доступны. Рыночная ипотека очень дорогая, поэтому, если у вас есть дети, стоит воспользоваться семейной ипотекой на новостройку. Если детей нет или они иного возраста, чем требуют условия семейной ипотеки, оцените, подойдут ли вам другие льготные госпрограммы.

Что выгоднее купить в рассрочку

Рассрочка — это продукт первичного рынка. Она помогает избежать переплаты по процентам, как в случае с ипотекой, и расплатиться с долгами в считаные месяцы. Но подходит рассрочка только тем, кто точно знает, что накопит всю необходимую сумму к моменту сдачи дома.

На вторичке рассрочку можно встретить очень редко: мало кто из продавцов готов разбивать сумму на несколько платежей, да и рисков при такой схеме на вторичном рынке слишком много.

А вот застройщики предлагают рассрочку часто и с интересными условиями.

Вывод

Если вы хотели бы воспользоваться рассрочкой, выбирайте первичный рынок жилья.

Что предпочесть для покупки в качестве инвестиции

Если недвижимость вам нужна в качестве инвестиции, нужно оценить ликвидность выбранных вариантов. Ликвидной и неликвидной квартира может быть как на вторичном, так и на первичном рынке.

На ликвидность влияют тип дома, планировка, окружение, близость метро и остановок, инфраструктуры и парков, вид из окна и ещё многие факторы.

При прочих равных и если вы собираетесь сдавать квартиру в аренду, имеет смысл предпочесть вторичный рынок: такие квартиры дешевле — инвестиция окупится чуть быстрее.

Вывод

Однозначного ответа, какое жильё предпочесть для инвестиции, нет: важна ликвидность объекта. Но вторичка дешевле первички — стоит просчитать доходность, возможно, вторичка окупится быстрее.

Главное

— Квартиры на вторичном рынке дешевле, чем на первичном. Если у вас есть накопления, выбирайте вторичку.

— Если вам подходят условия льготной ипотеки, воспользуйтесь ею: рыночные ставки сегодня очень высоки, около 21% годовых.

— Если вам нужна рассрочка, присмотритесь к новостройкам: девелоперы предлагают хорошие условия рассрочки до сдачи дома.

— Если вы хотите купить жильё с целью инвестиции, оцените ликвидность объекта. Но не забывайте, что квадратный метр на вторичке стоит дешевле, чем «квадрат» в новостройке.