В феврале ЦБ РФ разработал нормативную базу, чтобы ограничить использование ипотечных программ с завышением цен. С 2023 года девелоперы уже отказались от околонулевой ипотеки и повысили ставки, но это не решило вопрос переплаты: наценка по другим действующим ипотечным программам доходит до четверти базовой стоимости. Средняя наценка без околонулевой ипотеки снизилась в два раза, но ежемесячный платеж вырос в полтора раза.

Сравнение наценки по ипотечным программам по сниженным ставкам проведено на примере проектов компании ПИК — лидера продаж 2022–2023 годов, на которого приходится треть сделок столичного региона. Другие девелоперы также предлагают аналогичные программы субсидирования ставки с повышением базовой стоимости.

Расчеты именно по проектам ПИК проведены в связи с их максимальной доступностью для анализа. Сравнение условий ипотечных программ было проведено с разницей в три месяца: август 2022 года, ноябрь 2022-го и февраль 2023-го.

— Околонулевая ипотека в среднем добавляла наценку 19% к базовой стоимости квартиры. С ее отменой средняя надбавка к цене снизилась почти в два раза — до 10%. Минимальная ставка сегодня — в два раза ниже, чем по программе господдержки.

— Сокращение наценки к базовой цене квартиры не компенсировало рост ипотечной ставки в 2023 году: жилье в ипотеку подорожало. С учетом роста ставки с 0,1 до 3,75% для сохранения ежемесячного платежа базовая стоимость должна была бы снизиться почти на 20%.

— Летом 2022 года покупатели без первоначального взноса переплачивали пятую часть стоимости квартиры. Кешбэк за покупку (февраль 2023-го) сменил программу без первоначального взноса (август 2022-го). Из-за наценки реальная компенсация суммы для заемщика начинается от 3%.

— Наблюдается тренд на семейность: расширяется вариативность программы семейной ипотеки от девелоперов. Для семейных покупателей наценка к базовой цене ниже, чем по другим программам от застройщиков.

— На рынке появилась «беспроцентная» ипотека на первые пять лет. Средняя надбавка по ней выросла с 17 до 25% за квартал. Выгода от компенсации снизилась для дольщика почти на треть.

Околонулевая ипотека прибавляет к цене квартиры еще четверть стоимости

Август 2022-го. «Беспроцентная» ипотека удорожает квартиру на 25%

Ипотека со сниженной ставкой появилась на рынке в мае 2022 года в качестве одной из мер поддержки и в ответ на двукратное падение спроса. Девелоперы на тот момент предлагали широкое ипотечное «меню» с наценкой к базовой стоимости жилья. Купить квартиру в ипотеку без наценки можно было (как и сейчас) только по стандартной программе льготного кредитования — под 6,7% годовых (дисконт 0,3 п. п. к стандартной ставке). Без наценки жилье можно было приобрести также по обычной семейной ипотеке или без использования ипотеки.

Главной особенностью стало появление кредитов со ставкой ниже 1% годовых: застройщики анонсировали ставки от 0,01% до скрытой ставки (ее уровень озвучивался клиенту только при личном посещении офиса).

При околонулевой ипотеке под 0,1% годовых средний размер переплаты за снижение процентов по кредиту составлял 19% базовой стоимости, доступной клиентам без ипотеки или при выборе программы с господдержкой. Диапазон наценки варьировался от 12 до 25%.

Выбрав ипотеку под большую ставку, можно было сократить размер переплаты. При ставке 1,99% средняя наценка составляла 12%, переплата — от 6 до 17%. При ставке 4,99% средняя наценка была уже 5%, переплата — 2–6%.

Ноябрь 2022-го. Появление промежуточных вариантов околонулевой ипотеки

В октябре прошлого года Центробанк высказал первые опасения относительно распространения подобных «беспроцентных» ипотек, а в ноябре анонсировал запрет на выдачу таких программ с 2023 года. Это не привело к отказу от программ со сниженными ставками: помимо ставок 0,1 и 1,99% появился и промежуточный вариант со ставкой 1%. Надбавка к стоимости по программе как раз и составляла промежуточные значения. По ставке 0,1% средняя наценка — 18%, по новой ставке 1% — 17%, по ставке 1,99% — 16%. По последней программе средняя наценка к стоимости существенно увеличилась: она была равна 12% в августе и 16% — три месяца спустя.

Кроме того, была отменена дорогая околонулевая ипотека со ставкой 4,99% и минимальной наценкой по сравнению с другими программами (в среднем 5% к стоимости по ставке 4,99% годовых). Покупателям оставалось выбирать между стандартной ставкой по льготной ипотеке с господдержкой и околонулевой ипотекой от застройщика, но с существенной наценкой 16–18%.

Февраль 2023-го. Околонулевой ипотеки больше нет, но минимальные ставки по кредиту в два раза ниже, чем по программе господдержки

В 2023 году застройщики были вынуждены отказаться от околонулевой ипотеки, но покупатели все равно могут взять кредит по ставке ниже, чем по программе господдержки. Минимальная доступная ставка выросла с 0,1 до 3,75%. Программы под 0,1%, 1% и 1,99% перестали действовать. Наценка по новой программе под 3,75% годовых составила в среднем 10% против 16–18% для ставок 0,1–1,99% в ноябре 2022 года.

Изменение программ околонулевой ипотеки и уровня наценки к базовой стоимости

Расчеты Циан.Аналитики по данным pik.ru

В марте 2023 года условия снова изменились. Ипотека больше не выдается под 3,75%, минимальная ставка выросла до 6%.

Сокращение наценки не компенсировало рост ипотечной ставки: жилье в ипотеку стало дороже, ежемесячный платеж — выше.

Ипотечные ставки по программам от девелоперов существенно выросли в 2023 году: минимальная ставка увеличилась с 0,1 до 3,75%. Одновременно уменьшилась и средняя наценка к базовой стоимости жилья — с 19 до 10%. Но такое снижение наценки не позволило компенсировать рост ставки по программам субсидирования от девелоперов: ежемесячный платеж стал выше, как и переплата.

В качестве примера Циан рассчитал ежемесячный платеж и итоговую стоимость для квартиры площадью 42,2 кв. м в одном из проектов в СВАО Москвы при условии покупки в ноябре 2022 года и феврале 2023-го. В ноябре 2022 года наценка за околонулевую ипотеку по этому объекту составляла от 12 до 15% (ставка — 0,1–1,99%).

Разместите объявление на Циан бесплатно. Сдайте или продайте свою квартиру

В феврале 2023-го наценка была 9%, но и ставка по кредиту выросла до 3,75%. Несмотря на снижение надбавки, условия кредитования существенно ухудшились. По сравнению с ипотекой под 0,1% платеж вырос в полтора раза, а общая цена квартиры с учетом всех выплат — на 39%. Для того чтобы ежемесячный платеж по ипотеке по ставке 3,75% был равен платежу по ставке 0,1% осенью 2022 года, девелопер должен был бы снизить базовую стоимость квартиры на 19%. Девелопер же снизил не стоимость квартиры, а наценку к базовой цене с 15 до 9%.

Субсидированная ипотека от девелопера под 3,75% теперь позволяет снизить ежемесячный платеж всего на 20% относительно базовой программы, тогда как при околонулевой ипотеке экономия в ежемесячных платежах составила бы как минимум треть (при ставке 1,99%), платеж был бы в два раза меньше при ставке 0,1%.

Сравнение разных ипотечных программ для однокомнатной квартиры 42,2 кв. м, первоначальный взнос — 3,54 млн рублей, срок кредита — 30 лет

Расчеты Циан.Аналитики по данным pik.ru

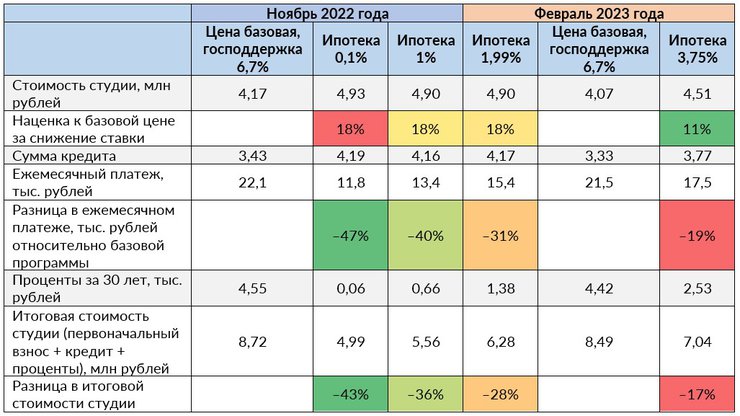

Другой пример — один из проектов в нескольких километрах от МКАД, в Московской области. Наценка в 2023 году за субсидированную ипотеку от застройщика составила 11 против 18% за программы под 0,1%–1,99% осенью 2022 года.

По сравнению с ипотекой под 0,1% платеж вырос в полтора раза (+48%), а общая цена квартиры с учетом всех выплат — на 41%. Для того чтобы ежемесячный платеж по ипотеке по ставке 3,75% был равен платежу по ставке 0,1% осенью 2022 года, девелопер должен был бы снизить базовую стоимость квартиры на 19%. Девелопер же снизил наценку с 18 до 11%, а также стоимость жилья на 2%.

Сравнение разных ипотечных программ для студии 19,6 кв. м, первоначальный взнос — 739 тыс. рублей, срок кредита — 30 лет

Расчеты Циан.Аналитики по данным pik.ru

Для сохранения уровня ежемесячного платежа после роста ставки с 0,1% до 3,75% базовая стоимость квартиры должна была бы снизиться почти на 20%.

Отказ от ипотеки без первоначального взноса и «беспроцентный» кредит на пять лет взамен

Август 2022-го. Покупатели без первоначального взноса переплачивали пятую часть стоимости

Летом 2022 года покупателям была доступна сниженная ставка даже при отсутствии первоначального взноса или если он был ниже стандартных 15%. Процент по кредиту составлял 4,99% и действовал весь срок, первоначальный взнос мог быть от 0 до 10%.

За такую ипотеку необходимо было переплатить 21% в среднем, а по отдельным проектам наценка к базовой стоимости доходила до 28%. То есть не только ставка была выше по сравнению с программами под 0,1–1,99%, но и наценка была больше на 2–9 п. п.

Ноябрь 2022-го. Ипотека без процентов на пять лет

Клиенты без первоначального взноса относятся к наиболее высокорискованным, уже спустя три месяца ипотека без первоначального взноса была недоступна. Новинкой стала пятилетняя рассрочка, согласно условиям которой застройщик брал на себя переплату (выплату процентов) в течение первых пяти лет кредита, с шестого года ставка составляла 7% годовых. За такую программу необходимо было заплатить 17% к базовой цене квартиры, по отдельным проектам наценка была на уровне 22%.

Февраль 2023-го. «Беспроцентная» пятилетняя ипотека сохранилась, по наценка выросла в полтора раза

В 2023 году пятилетняя ипотека без процентов по-прежнему доступна, но средняя наценка по такой программе выросла с 17 до 25%. А максимальная наценка составляла уже 28% вместо 22% в ноябре 2022-го. Условия рассрочки при этом не изменились: пять лет без процентов, с шестого года — 7% годовых.

Пример расчета ипотеки «Пять лет без процентов»

На примере конкретной квартиры в продаже в ноябре 2022 года и в феврале 2023-го в жилом комплексе в СЗАО эксперты Циан рассчитали, как изменилась выгода программы по программе ипотеки «Пять лет без процентов».

В 2023 году из-за роста наценки с 16 до 23% покупатель должен увеличить сумму доплаты к базовой цене квартиры на 870 тыс. рублей: с 2 до 2,87 млн рублей. За пять лет ипотеки без процентов выгода покупателя составит 1,74 млн рублей для тех, кто воспользовался программой осенью прошлого года. И только 1,27 млн рублей — для сегодняшних покупателей (выплаченные девелопером проценты за вычетом надбавки к цене). Выгода для заемщика снизилась почти на 27%.

На отрезке 30 лет общая стоимость жилья с учетом процентов по кредиту оказалась выше для тех, кто воспользовался беспроцентной ипотекой на пять лет. Но выгода программы зависит от стратегии конкретного покупателя. Кому-то проще переплатить на этапе покупки и далее не вносить проценты несколько лет, другим выгоднее платить стандартную ипотеку без наценки.

Примеры расчета для однокомнатной квартиры 42 кв. м, первоначальный платеж по ипотеке — 3,5 млн рублей, срок кредита – 30 лет

Расчеты Циан.Аналитики по данным pik.ru

Акции для возврата суммы: «Вкладотека» и кешбэк

Август 2022-го. Покупка квартиры и одновременно проценты по вкладу за 6% к цене

После резкого роста ключевой ставки часть потенциальных клиентов выбрали банковские вклады. Именно для такой аудитории работала программа «Вкладотека». Первоначальный взнос в размере от 15 до 40% работал как вклад: начислялся доход 12% на его сумму в течение года. Наценка за такую возможность составляла в среднем 6%, но диапазон был шире: от 2 до 11%, то есть реальная доходность оказывалась ниже 12%. Ставка по ипотеке составляла 4,99%, часть переплаты уходила на субсидирование процентов по кредиту.

Февраль 2023-го. Кешбэк 15% за наценку 12% к стоимости

В ноябре 2022 года программа «Вкладотека» уже была недоступна, альтернативой возврата внесенных средств стала программа «Кешбэк 15%»: 15% стоимости квартиры перечисляются обратно на карту. Фактически эта акция заменила собой и действующую ранее ипотеку без первоначального взноса. 15% возвращаемых средств — именно та сумма, которая требуется в качестве первоначального взноса за квартиру.

Теоретически покупатель, не собравший необходимые 15%, мог взять потребительский кредит в размере 15% стоимости жилья, погасив его за счет кешбэка. Возврат средств тоже будет возможен с надбавкой к стоимости. Средняя наценка к стоимости квартиры составит 12%, а диапазон — от 7 до 14%. При этом ставка по ипотечному кредиту — 7,7% годовых, что сопоставимо с условиями стандартной господдержки.

Пример расчета ипотеки «Кешбэк 15%»

С учетом наценки к стоимости квартиры в размере 14% реальный кешбэк к базовой цене в одном из проектов комплексного освоения территории в Новой Москве составит всего 2,7%.

То есть программа больше актуальна для клиентов, пользующихся кешбэком, чтобы погасить им потребкредит на первоначальный взнос. Но при меньшей наценке к базовой цене по другому проекту в Москве в старых границах кешбэк к стоимости составляет 8,7%.

С марта 2023 года программа кешбэка уже не действует.

Примеры расчета программы кешбэка

Расчеты Циан.Аналитики по данным pik.ru

Тренд на семейность: клиенты с детьми доплачивают меньше

Снижение ставки по семейной ипотеке подразумевает дисконт к ставке по сравнению с господдержкой на 2 п. п. — под 6% годовых.

Девелоперы дополнительно предлагают специальные условия. Например, действуют программы беспроцентной семейной ипотеки на пять лет с меньшей наценкой по кредиту по сравнению с той же беспроцентной пятилетней ипотекой для покупателей без детей. Но средняя наценка все равно составляет 14% к базовой стоимости квартиры.

С расширением программы семейной ипотеки для покупателей с несовершеннолетними детьми вне зависимости от года их рождения на рынке появляется всё больше программ именно для этой аудитории.

Расчеты Циан.Аналитики по данным pik.ru

Отказ от околонулевой ипотеки уже привел к росту ставок по выданным кредитам, комментирует Алексей Попов, руководитель Циан.Аналитики. В январе 2023 года ставка на первичном рынке в среднем по России составила 4,82% — это максимальные значения с мая 2022-го. Еще в декабре ипотека выдавалась под 3,5%.

«Планируется, что в отношении кредитов со сниженными ставками будут применяться повышенные надбавки в зависимости от размера первоначального взноса и показателя долговой нагрузки клиента. То есть для покупателей с большим первоначальным взносом ипотека может стать доступнее, но в среднем по рынку ипотечные ставки продолжат расти», — резюмирует эксперт.