- Что такое налоговый вычет и кто его может получить

- За какую недвижимость можно получить вычет

- Как рассчитать сумму вычета и сколько раз его можно получить

- За какой период вернут налог

- Что будет с имущественным вычетом при продаже квартиры

- Как оформить вычет через налоговую и какие документы потребуются

- Как оформить вычет через работодателя

- Налоговый вычет по упрощённой форме

- Главное

Что такое налоговый вычет и кто его может получить

Если вы налоговый резидент РФ, работаете официально, платите налог на доходы физических лиц (НДФЛ, подоходный налог) и купили жильё или земельный участок, вы имеете право на имущественный налоговый вычет.

Налоговый вычет — это возврат части ранее уплаченного НДФЛ в установленных законом случаях.

Налогоплательщик может вернуть себе перечисленные суммы налога, если докажет, что приобрёл что-то полезное с точки зрения государства. Например, купил квартиру, — и тогда ему положен имущественный вычет, потратил средства на обучение или лечение — эти деньги возвращают в рамках социальных вычетов, и т. д.

Если при покупке недвижимости налогоплательщик взял ипотеку, он может дополнительно вернуть НДФЛ со средств, направленных на выплату процентов по кредиту.

Право на налоговый вычет зависит не от гражданства плательщика НДФЛ, а от его налогового статуса. Если вы налоговый резидент РФ, то имеете право на вычет независимо от того, являетесь вы гражданином России или нет.

Оформить вычет не получится, если собственник жилья

- не работает и не имеет иных доходов, облагаемых подоходным налогом;

- платит налоги как ИП на упрощённой системе налогообложения;

- является самозанятым.

Во всех вышеперечисленных случаях НДФЛ с его доходов в бюджет не поступает.

Мобилизованный гражданин с момента зачисления в личный состав части становится военнослужащим. Со своего денежного довольствия он платит государству НДФЛ и, следовательно, имеет право на имущественный вычет.

За какую недвижимость можно получить вычет

Перечень объектов недвижимости и расходов, за которые можно получить налоговый вычет, приведён в статье 220 Налогового кодекса РФ.

В частности, закон предусматривает вычеты:

- за строительство или покупку жилых домов, квартир, комнат или доли в них;

- за приобретение земельных участков или доли в них для индивидуального жилищного строительства;

- за покупку участков (или их части), где расположены приобретаемые жилые дома или доли в них;

- за погашение процентов по кредитам на покупку/строительство жилой недвижимости, в том числе по займам, взятым для рефинансирования другого кредита.

При покупке или строительстве гаража, дачи или другой постройки на территории садоводческих и огороднических товариществ, а также земли для этих целей имущественный вычет не предусмотрен.

Но есть исключения: владелец садового участка может получить вычет, если дом на этой земле оформлен в его собственность начиная с 2019 года и предназначен для постоянного проживания.

В каких ещё случаях нельзя получить вычет

1. Если объект купили или построили на деньги работодателя или других лиц, на средства материнского капитала, а также за счёт бюджета: региональной, муниципальной субсидии или военной ипотеки.

Но если при покупке жилья использовались и собственные деньги, то с этой суммы получить вычет можно.

Квартира стоила 4 млн рублей, из них 800 тыс. — это материнский капитал, а 3,2 млн — деньги собственника. Он может оформить вычет на сумму фактически понесённых расходов, то есть на 3,2 млн рублей.

2. Если жильё куплено у взаимозависимых лиц, к которым относятся:

- супруги, родители, дети;

- полнородные и неполнородные братья и сёстры;

- опекуны (попечители), подопечные и другие.

То есть получить вычет при покупке квартиры у брата или мамы нельзя, но если она куплена у сестры жены, то вернуть НДФЛ можно.

3. Если собственник получил недвижимость в наследство или в подарок, так как он не понёс затрат, чтобы её приобрести.

Как рассчитать сумму вычета и сколько раз его можно получить

Налоговые резиденты РФ могут получить имущественный вычет только один раз.

Высчитывается он не с любой потраченной суммы, установлены лимиты:

- 2 млн рублей для покупки или строительства жилья;

- 3 млн рублей — при погашении процентов по ипотеке.

Если объект стоит меньше 2 млн рублей, вычет рассчитывают в зависимости от суммы покупки, а остаток можно использовать, если в будущем приобретёте другую недвижимость.

При покупке жилья супругами в официальном браке получить вычет в полном размере могут и муж, и жена, так как это их совместная собственность. Неважно, на кого оно оформлено и кто за него платил, жильё считается общим, если не заключён брачный договор с соответствующими условиями.

Вычет за уплату процентов по ипотеке возвращается единоразово и только за один объект, поэтому перенести остаток на другое жильё не получится.

Вернуть НДФЛ можно с той суммы процентов, которая уже уплачена банку, поэтому получить сразу весь вычет нельзя. К примеру, в первый год заёмщик выплатил 230 тыс. рублей процентов, а значит, при ставке налога 13% сможет вернуть 29,9 тыс. рублей. В следующем году ситуация повторится.

Если супруги хотят оформить совместный вычет и за ипотечные проценты, необходимо, чтобы они оба фигурировали в кредитном договоре.

Созаёмщики, не состоящие в официальном браке, получат вычет за проценты, если выполнены следующие условия.

— У каждого из них есть право собственности на долю в квартире: мало быть солидарным должником перед банком, надо ещё быть собственником жилья по документам. Если владельцем является кто-то один, то вычет полагается только ему.

— Каждый созаёмщик платит свою часть кредита и процентов и может подтвердить это документами. Поэтому созаёмщикам лучше платить ипотеку с разных счетов, оформленных лично на них, даже если у них общий бюджет.

Квартира стоила 8 млн рублей, за время выплаты ипотеки владелец заплатил ещё 3,3 млн рублей процентов. Вычеты он сможет получить только в пределах лимитов — с 2 и 3 млн рублей соответственно.

До конца 2024 года возврат рассчитывали по ставке 13%, поэтому максимальная сумма, которую можно было получить за покупку/строительство жилья или приобретение участка, составляла 260 тыс. рублей, за выплаченные проценты по ипотеке — 390 тыс. рублей.

С 2025 года в РФ введена прогрессивная шкала налогообложения НДФЛ, и сумма вычета изменилась — теперь она зависит от размера годового дохода налогоплательщика. При этом установленные лимиты за покупку и за проценты остались прежними.

Ставки НДФЛ, по которым с 2025 года рассчитывают подоходный налог и налоговые вычеты

| Годовой доход, рублей | Ставка, % |

| ≤ 2,4 млн | 13 |

| > 2,4 млн, но ≤ 5 млн | 15 |

| > 5 млн, но ≤ 20 млн | 18 |

| > 20 млн, но ≤ 50 млн | 20 |

| > 50 млн | 22 |

Таким образом, ставка применяется по ступеням: допустим, если годовой доход налогоплательщика составил 8 млн рублей, то с первых 2,4 млн налог удерживают по ставке 13%, с 2,6 млн (5 млн – 2,4 млн) — 15%, а с 3 млн (8 млн – 5 млн) — 18%.

Этот принцип влияет и на расчёт налоговых вычетов, поэтому, хотя установленные лимиты остались прежними, совокупный размер имущественного вычета и вычета по процентам теперь меняется.

Если доход за год меньше суммы вычета, остаток переносится на следующие налоговые периоды. Количество лет переноса не ограничено.

Приведём примеры расчёта имущественного вычета по старым и новым правилам.

В 2023 году Вадим купил квартиру за 6 млн рублей. Он использовал собственные средства, имущественный вычет ранее не получал.

Его годовой доход в 2023 году составил 1,9 млн рублей и он уплатил в бюджет НДФЛ: 1,9 млн × 13% = 247 тыс. рублей.

В 2024 году Вадим оформил вычет. Сумма налога к возврату составила 260 тыс. рублей. Хотя квартира стоила больше, лимит возврата — 2 млн рублей, а ставка в 2023-м была 13%.

Так как в бюджет был уплачен налог 247 тыс. рублей, больше этой суммы Вадиму не вернут. Но остаток вычета — 13 тыс. рублей — перешёл на следующий год.

В 2024 году у Вадима не было дохода, облагаемого НДФЛ, и остаток он получить не смог. В 2025 году такой доход появился, Вадим подал заявление и ему перечислили 13 тыс. рублей.

В 2025 году Анна приобрела на собственные средства дом за 6,5 млн рублей. Ранее она не оформляла вычет.

В 2026 году Анна решила получить налоговый вычет. Её доход за 2025 год составил 3,5 млн рублей.

В бюджет она заплатила НДФЛ в размере: (2,4 млн × 13%) + (1,1 млн × 15%) = 477 тыс. рублей.

Считаем сумму вычета за дом:

1. Уменьшаем годовой доход на сумму лимита на покупку: 3,5 млн – 2 млн = 1,5 млн рублей.

Полученная сумма укладывается в первую ступень и облагается налогом по ставке 13%. Налог к уплате: 1,5 млн × 13% = 195 тыс. рублей.

2. Считаем размер налога, подлежащего к возврату: 477 тыс. (налог удержанный) – 195 тыс. (налог к уплате) = 282 тыс. рублей.

Лимит возврата в 2025 году остался прежним — 2 млн рублей, а ставка части налога из-за размера годового дохода Анны увеличилась до 15%. Поэтому к возврату ей положена большая сумма, чем была при использовании ставки 13%.

Размер уплаченного в 2025 году в бюджет НДФЛ позволит Анне получить весь вычет — 282 тыс. рублей — сразу.

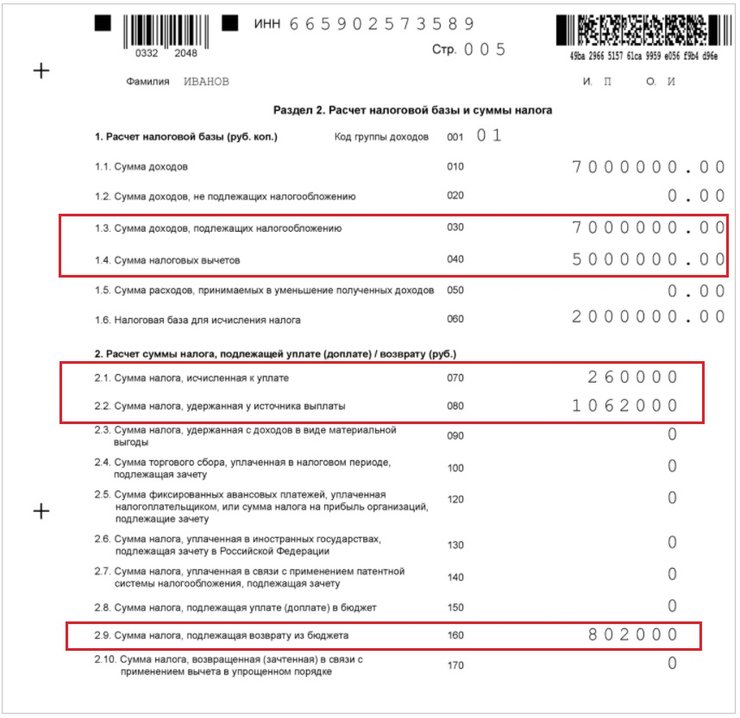

В начале 2020 года Павел купил в ипотеку квартиру за 8 млн рублей. К 2025 году он выплатил банку 3,1 млн рублей процентов. Ранее вычеты он не оформлял.

В 2026 году Павел решил подать на вычет за покупку и вычет за проценты, используя свой доход за 2025 год. Его доход в 2025 году составил 7 млн рублей. Он уплатил НДФЛ: (2,4 млн × 13%) + (2,6 млн × 15%) + (2 млн × 18%) = 1,062 млн рублей.

Расчёт суммы к возврату:

1. Уменьшаем доход: 7 млн (доход) – 2 млн (лимит за покупку) – 3 млн (лимит за проценты) = 2 млн рублей.

Сумма налога к уплате: 2 млн × 13% = 260 тыс. рублей.

2. Считаем размер налога, подлежащего к возврату: 1,062 млн (налог удержанный) – 260 тыс. (налог к уплате) = 802 тыс. рублей.

С учётом уплаченного в 2025 году налога Павел вернёт всю положенную ему сумму сразу.

Пример заполнения декларации за 2025 год с максимальными лимитами вычетов

За какой период вернут налог

Вернуть налог можно только за календарный год, в котором появилось право собственности на жильё, и за последующие годы. За те годы, когда недвижимости у вас ещё не было, вычет не дадут. При этом обратиться за налоговым вычетом можно в календарном году, который следует за годом оформления жилья в собственность.

К примеру, если квартира куплена в сентябре 2025 года, в январе 2026-го уже можно было подавать заявление на вычет.

При приобретении квартиры в строящемся доме право на имущественный вычет возникает с даты подписания документа о передаче объекта между застройщиком и участником долевого строительства.

Налогоплательщик может обратиться за вычетом после государственной регистрации права собственности на квартиру.

Если акт приёма-передачи был подписан в 2025 году, а право на квартиру зарегистрировано в 2026-м, право на вычет возникает с 2025 года. Если акт приёма-передачи и регистрация права оформлены в 2026 году, право на имущественный вычет возникает с 2026 года.

В первом случае по общему правилу налогоплательщик может обратиться за вычетом с 2026 года, а во втором — с 2027-го.

Ограничений по срокам получения вычета нет. Это можно сделать и сразу, и через 10–15 лет. Главное — чтобы у вас сохранились документы, подтверждающие расходы. Но вернуть подоходный налог можно только за последние 3 года.

Собственник купил квартиру в 2018 году, а вычет решил оформить в 2026 году. Он сможет подать декларацию только за 2023–2025 годы, получить возврат за 2022-й и более ранний период не получится, хотя квартира ему уже принадлежала.

Напомним, что вычет положен только тем, кто платит НДФЛ. К примеру, если в 2023 году вы работали по найму, а в 2024 году уволились и стали ИП на упрощённой системе налогообложения, то вычет вы сможете получить только за 2023 год. В этот период работодатель платил за вас подоходный налог, а вот ИП на УСН от него освобождены.

Исключением из правила являются пенсионеры, в том числе работающие. Они могут получить вычет сразу за 4 года: за тот, когда фактически оформили право собственности на недвижимость, и за 3 предыдущих.

В 2025 году Алексей Петрович купил квартиру и вышел на пенсию. НДФЛ после этого он уже не платит и перенести вычет на последующие годы не сможет. Но он вправе подать декларацию за 2022–2024 годы и вернуть налог, который заплатил до выхода на пенсию.

Что будет с имущественным вычетом при продаже квартиры

Право на использование вычета не исчезает после прекращения права собственности на имущество. Если собственник оформил вычет, а затем продал недвижимость до его использования в полном объёме, в будущем он может получить остаток суммы.

Более того, даже если собственник продал жильё до того, как обратился за вычетом, он всё равно имеет право получить его в полном объёме.

Право на вычет связано с фактом расходов на жильё, а не с тем, останется ли недвижимость в собственности налогоплательщика.

Это правило применяется и в том случае, когда покупка и продажа произошли в одном налоговом периоде, то есть в течение одного календарного года.

Как оформить вычет через налоговую и какие документы потребуются

Получить имущественный вычет можно двумя путями: подать декларацию 3-НДФЛ в налоговую или передать уведомление о праве на вычет работодателю.

Подать декларацию самостоятельно — подходящий вариант, если налогоплательщик хочет получить сразу крупную сумму.

Для этого нужно:

— в следующем или любом другом году после получения права собственности на жильё подать заявление на имущественный вычет;

— приложить к заявлению заполненную декларацию 3-НДФЛ и документы, подтверждающие расходы на покупку.

Удобнее всего сделать это дистанционно, через личный кабинет на сайте Федеральной налоговой службы (ФНС).

Если для возврата потребуется задействовать несколько прошлых лет, то нужно заполнить декларацию за каждый год возврата отдельно.

Проверка декларации в налоговой длится до 3 месяцев, и если всё пройдёт хорошо, деньги в течение 30 дней вернут на счёт, указанный в заявлении.

Документы для оформления вычета при покупке недвижимости

- Декларация о налогах на доходы физлиц по форме 3-НДФЛ.

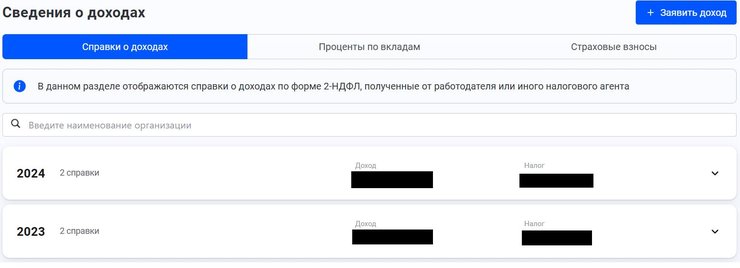

- Справка о доходах по форме 2-НДФЛ за соответствующий год. Её можно запросить у работодателя или скачать в личном кабинете на сайте ФНС, в разделе «Доходы -> Сведения о доходах».

- Выписка из ЕГРН или свидетельство о праве собственности.

- Договор купли-продажи жилья и акт приёма-передачи квартиры.

- Документы, подтверждающие расходы на покупку имущества. Это могут быть банковские выписки, расписка от продавца о получении денег, квитанции к приходным ордерам и так далее.

- Паспорт.

- Свидетельство о заключении брака, если недвижимость куплена в браке без брачного договора, и заявление о распределении вычета между супругами.

Справки о доходах можно скачать из личного кабинета налогоплательщика

Документы для оформления вычета по ипотечным процентам

- Договор с кредитной организацией.

- График погашения кредита и уплаты процентов.

- Документы, свидетельствующие об уплате процентов по ипотечному, целевому кредитному договору или договору займа. Это могут быть чеки, банковские выписки, справка от банка об уплаченных процентах.

Уточнить актуальный список документов, скачать формы и бланки можно на сайте ФНС. Налоговая вправе потребовать оригиналы документов, поэтому лучше иметь их под рукой.

Как оформить вычет через работодателя

При получении налогового вычета через работодателя вам необязательно ждать окончания года, в котором вы купили жильё, — можно просто не платить НДФЛ, получая ежемесячную прибавку к зарплате.

Для этого надо представить работодателю уведомление из налоговой о своём праве на вычет и написать заявление, в котором попросить не удерживать с зарплаты налог на доходы.

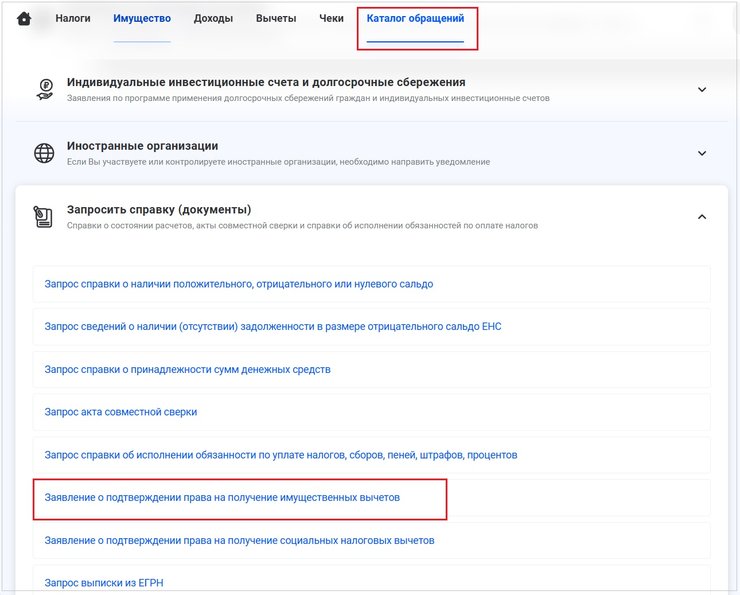

Оформить уведомление можно через личный кабинет на сайте ФНС: раздел «Каталог обращений» → «Запросить справку (документ)» → «Заявление о подтверждении права на получение налоговых вычетов».

К заявлению нужно приложить копии документов и подписать его с помощью электронно-цифровой подписи, которая формируется прямо в личном кабинете.

Как оформить уведомление для работодателя, скриншот с «Госуслуг»

В течение месяца налоговая должна выдать собственнику уведомление для работодателя. После этого НДФЛ с работника взимать не будут, и его зарплата временно увеличится на сумму налога. Также сотруднику должны вернуть сумму налога, удержанную с начала года. К примеру, если квартиру купили в январе 2025 года, то в июне НДФЛ вернут за 5 месяцев, а потом ещё 7 месяцев будут выплачивать повышенный оклад.

Если вы работаете по трудовому договору в нескольких компаниях, можно взять несколько уведомлений и не платить налог на каждом месте работы.

Уведомление о праве на вычет действует до конца года, потом нужно будет получить новое. Если собственник жилья в течение года сменит место работы, то уведомление придётся оформлять заново. Второй раз копии подтверждающих документов можно не подавать.

Налоговый вычет по упрощённой форме

Вычет за покупку и вычет за уплату процентов по ипотеке с 2021 года можно получить в упрощённом порядке.

Используя его, налогоплательщик может заполнить декларацию 3-НДФЛ прямо на сайте налоговой, там же указать реквизиты для перевода и приложить копии документов. Подтверждение расходов на имущество ФНС в этом случае может получить от других госструктур или банков.

Появление упрощённого порядка не отменяет возможности пользоваться имущественным вычетом по старой схеме. Упрощёнка отлично подходит собственникам с ипотекой, если их банк участвует в информационном взаимодействии с налоговой.

Проверка документов при упрощённом оформлении вычета займёт 30 дней, а деньги на счёт перечислят в течение 15 дней после её окончания. При обычной схеме сроки больше: 90 и 30 дней соответственно.

Но срок проверки могут продлить до 3 месяцев, если налоговая заподозрит, что налогоплательщик нарушает закон.

Главное

— Налоговый вычет за недвижимость доступен налоговым резидентам России, которые платят НДФЛ. Исключение — случаи, когда жильё куплено за счёт бюджетных субсидий или у близких родственников.

— Вычет положен при покупке квартиры, дома, участка или доли в них, а также при уплате процентов по ипотеке за эти объекты.

— Сумма возврата НДФЛ на одного человека может составить до 650 тыс. рублей, если жильё было куплено до 2024 года включительно, и до 1,1 млн рублей, если оно было приобретено начиная с 2025 года.

— Налог можно вернуть за 3 последних года с даты подачи документов, но сроки подачи никак не ограничены: можно купить квартиру в 2020 году, а за вычетом обратиться в 2026-м.

— Вычет можно получить через налоговую или работодателя, а также в упрощённом порядке через сайт ФНС.

Циан-помощник упрощает поиск

Фото: Galina Savina, olgsera / Shutterstock / Fotodom