Средняя стоимость квартиры в новостройке в Москве — 17,7 млн рублей. По программам с господдержкой в столице действуют лимиты: по льготной ипотеке на новостройки — 6 млн рублей, по семейной — 12 млн рублей. Первоначальный взнос по льготной ипотеке на новостройки — 30%, по семейной — 20%.

Под эти критерии подходят квартиры стоимостью:

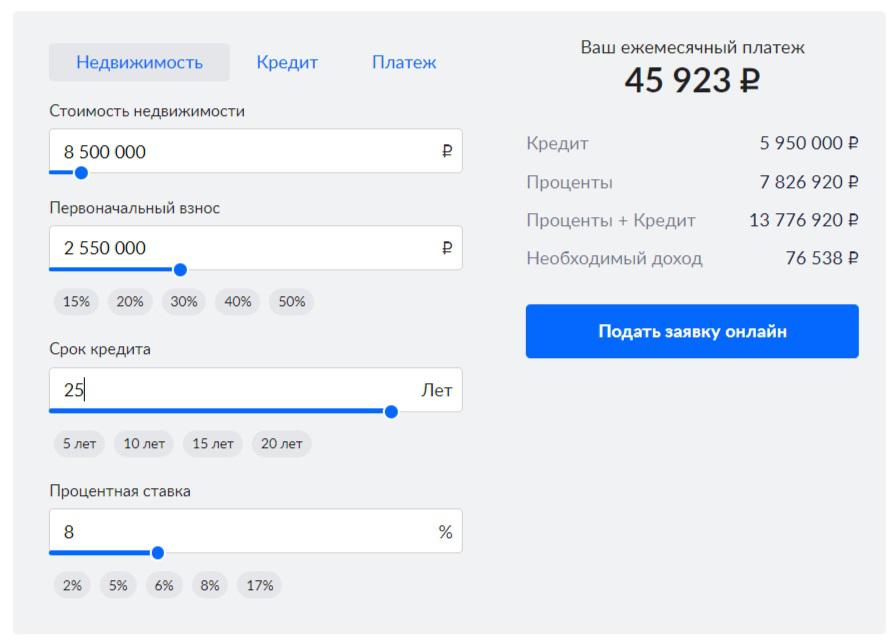

- до ~8,5 млн рублей (из которых 2,5 млн рублей — это первоначальный взнос) по льготной программе на новостройки;

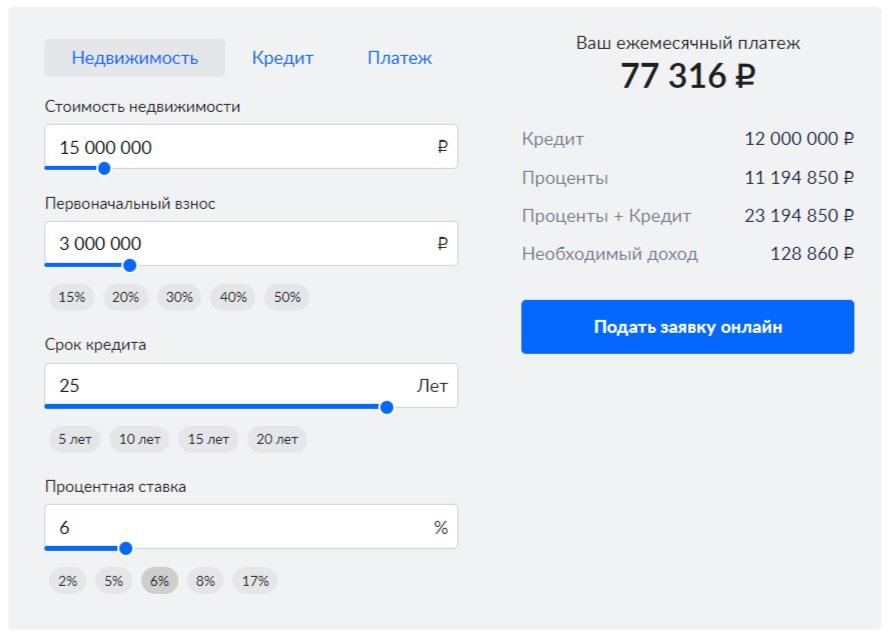

- до 15 млн рублей (из которых 3 млн рублей — это первоначальный взнос) по программе семейной ипотеки.

При расчете среднего платежа по ипотеке учитывались следующие вводные:

- для льготной ипотеки на новостройки ставка — 8% годовых, срок кредитования — 25 лет, первоначальный взнос — 30%;

- для семейной ипотеки: ставка — 6% годовых, срок кредитования — 25 лет, первоначальный взнос — 20%.

При нынешних условиях ежемесячный платеж по льготной ипотеке для квартиры стоимостью 8,5 млн рублей составит 46 тыс. рублей, по семейной ипотеке для квартиры стоимостью 15 млн рублей — 77 тыс. рублей.

С 1 июля с высокой долей вероятности будет отменена льготная программа на новостройки и будут ужесточены условия по семейной программе (ставка для семей с детьми старше 6 лет может быть повышена до 12%).

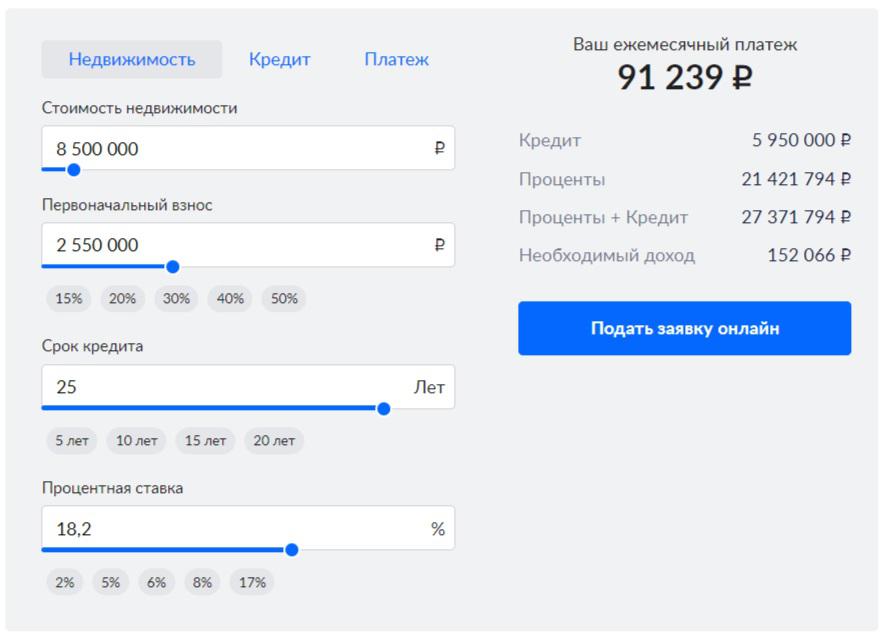

При рыночной ставке 18,2% годовых, а именно такой уровень по стандартным ипотечным программам установил Сбер с 5 июня 2024 года, ежемесячный платеж за квартиру стоимостью 8,5 млн рублей (при сохранении срока 25 лет и первоначального взноса 30%) увеличится почти в 2 раза: с 46 тыс. до 91 тыс. рублей.

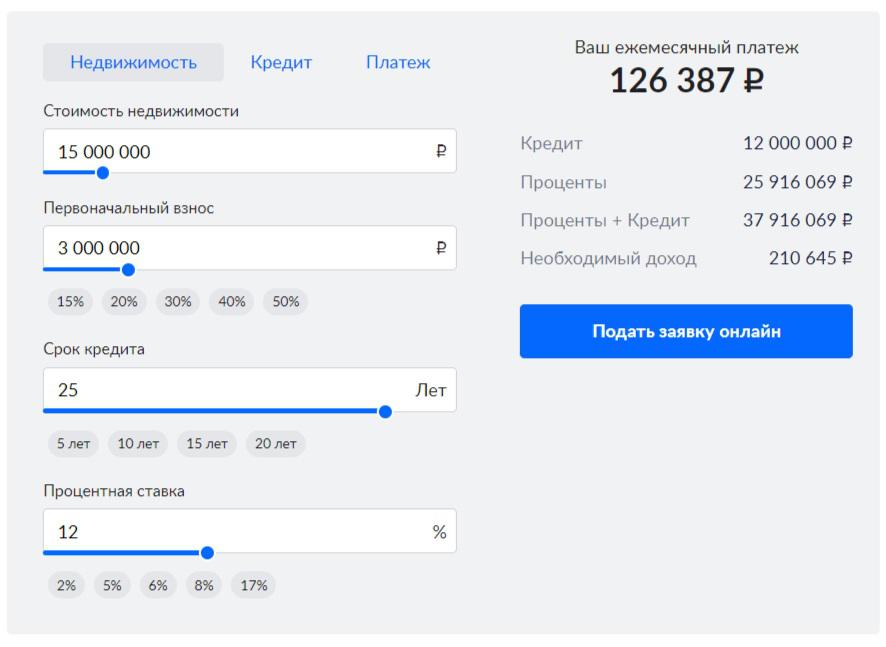

По семейной программе со ставкой 12% годовых (при том же сроке на 25 лет и 20%-ном первоначальном взносе) платеж за квартиру стоимостью 15 млн рублей увеличится с 77 тыс. до 126 тыс. рублей (на 64%).